Explotaciones Unipersonales

El ajuste por inflación impositivo se generalizó a las explotaciones unipersonales por haber superado la inflación acumulada del 2019 el 30% previsto por ley.

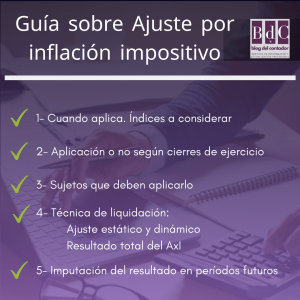

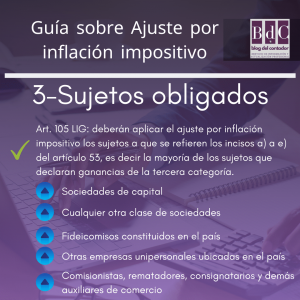

Recordamos que según el artículo 105 de la ley de impuesto a las ganancias, el ajuste por inflación impositivo es aplicable a:

a) Las sociedades de capital.

b) Cualquier otra clase de sociedades constituidas en el país.

c) Fideicomisos constituidos en el país en los que el fiduciante posea la calidad de beneficiario, excepto en los casos de fideicomisos financieros o cuando el fiduciante-beneficiario sea un sujeto comprendido en el Título V de la LIG.

d) Otras empresas unipersonales ubicadas en el país.

e) Comisionistas, rematadores, consignatarios y demás auxiliares de comercio, no incluidos expresamente en la cuarta categoría.

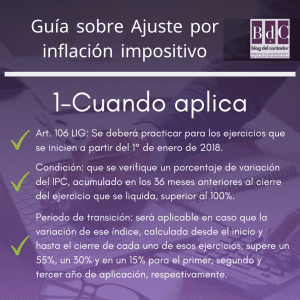

Por otra parte, señalamos que de acuerdo al último párrafo del artículo 106 de la ley de impuesto a las ganancias TO 2019, el ajuste por inflación impositivo se deberá practicar para los ejercicios que se inicien a partir del 1° de enero de 2018.

La condición para su aplicación es que se verifique un porcentaje de variación del índice de precios al consumidor, acumulado en los treinta y ses (36) meses anteriores al cierre del ejercicio que se liquida, superior al cien por ciento (100%).

Sin embargo, respecto del primer, segundo y tercer ejercicio a partir de su vigencia, ese procedimiento será aplicable en caso que la variación de ese índice, calculada desde el inicio y hasta el cierre de cada uno de esos ejercicios, supere un cincuenta y cinco por ciento (55%), un treinta por ciento (30%) y en un quince por ciento (15%) para el primer, segundo y tercer año de aplicación, respectivamente.

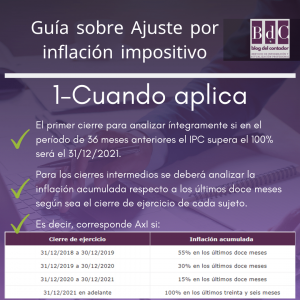

Es decir, el primer cierre que se debe revisar para ver si corresponde o no el ajuste por inflación es el correspondiente al 31/12/2018 ya que allí se completa el primer ejercicio iniciado el 1 de enero de ese año.

Ahora bien, el primer cierre para analizar íntegramente sin en el período de 36 meses anteriores el índice de inflación supera el 100% será el 31/12/2021.

Para los cierres intermedios, entre el 31/12/2018 y el 31/12/2021 se deberá analizar la inflación acumulada respecto a los últimos doce meses según sea el cierre de ejercicio de cada sujeto.

En resumen, corresponderá el ajuste por inflación si se superan para cada cierre de ejercicio los siguientes parámetros:

| Cierre de ejercicio | Inflación acumulada |

| 31/12/2018 a 30/12/2019 | 55% en los últimos doce meses |

| 31/12/2019 a 30/12/2020 | 30% en los últimos doce meses |

| 31/12/2020 a 30/12/2021 | 15% en los últimos doce meses |

| 31/12/2021 en adelante | 100% en los últimos treinta y seis meses |

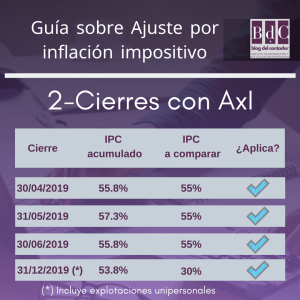

Por lo tanto, como las explotaciones unipersonales cierran su ejercicio económico el 31/12/2019, corresponderá que ajusten por inflación sus declaraciones juradas de ganancias en los próximos vencimientos de junio.

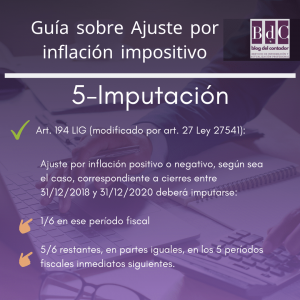

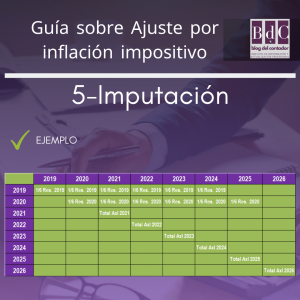

Asimismo, señalamos que el artículo 194 de la ley del impuesto TO 2019, modificado por el artículo 27 de la ley 27541 de solidaridad social, establece que el ajuste por inflación positivo o negativo, según sea el caso, correspondiente al primer, segundo y tercer ejercicio iniciados a partir del 1° de enero de 2018, deberá imputarse un sexto (1/6) en ese período fiscal y los cinco sextos (5/6) restantes, en partes iguales, en los cinco (5) períodos fiscales inmediatos siguientes.

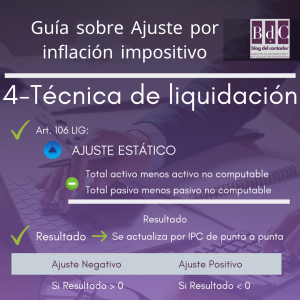

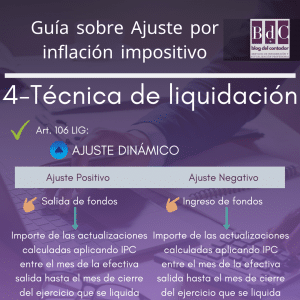

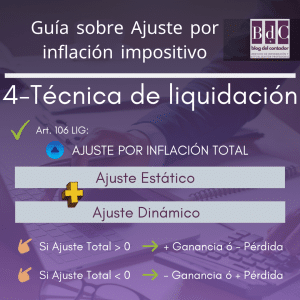

La suma algebraica de los resultados obtenidos del ajuste estático y dinámico será el ajuste por inflación correspondiente al ejercicio e incidirá en el resultado del ejercicio de que se trate, como:

- ajuste positivo, aumentando la ganancia o disminuyendo la pérdida, o

- ajuste negativo, disminuyendo la ganancia o aumentando la pérdida.

Para ver el procedimiento completo y la técnica de liquidación del ajuste por inflación impositivo podes ver este artículo: Ajuste por inflación impositivo: quienes deben aplicarlo y como se calcula

Te puede interesar todo el contenido referido a Impuesto a las Ganancias