La Administración Federal de Ingresos Públicos a través de los recientes cambios en el Régimen Simplificado estableció la obligatoriedad de adherir al Domicilio Fiscal Electrónico para las nuevas altas de monotributistas y un plazo especial (hasta el 30 de septiembre del corriente) para los que ya están al día de hoy bajo la órbita del régimen.

Como es sabido, la Resolución General N° 3990 dispuso varios cambios al Monotributo complementando las modificaciones introducidas por la Ley N° 27346.

Leer mas sobre los cambios en el Monotributo.

Dentro de esos cambios aparece la obligatoriedad de adherir al Domicilio Fiscal Electrónico tal como lo dispone el artículo 6 de la RG 3990:

ARTÍCULO 6° — «A efectos de realizar la adhesión al Régimen Simplificado para Pequeños Contribuyentes (RS) prevista en el Artículo 2° de la Resolución General N° 2.746, sus modificatorias y sus complementarias, los sujetos deberán – previamente- constituir y mantener actualizado ante esta Administración Federal el domicilio fiscal electrónico. Para ello, deberán manifestar su voluntad expresa mediante la aceptación y transmisión vía “Internet” de la fórmula de adhesión aprobada en el Anexo IV de la Resolución General N° 2.109, sus modificatorias y su complementaria. A tal fin, dichos sujetos deberán ingresar con la Clave Fiscal otorgada por este Organismo, conforme a lo previsto por la Resolución General N° 3.713 y su modificatoria, al servicio “Domicilio Fiscal Electrónico”.

Se encuentran exceptuados de cumplir dicha obligación, los pequeños contribuyentes inscriptos en el Registro Nacional de Efectores de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social, los asociados a cooperativas de trabajo y los adheridos al Régimen de Inclusión Social y Promoción del Trabajo Independiente.

Los sujetos que se encuentren adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) a la fecha de publicación de la presente, deberán cumplir con la obligación de constituir domicilio fiscal electrónico hasta el día 30 de septiembre de 2017, inclusive.»

¿Que es el Domicilio Fiscal Electrónico?

La Ley N° 26044 (B.O. 06/07/2005) creó la figura del DFE agregando a continuación del artículo 3 de la Ley N° 11683 de Procedimiento Tributario un artículo mediante el cual se considera domicilio fiscal electrónico al sitio informático seguro, personalizado, válido y optativo registrado por los contribuyentes y responsables para el cumplimiento de sus obligaciones fiscales y para la entrega o recepción de comunicaciones de cualquier naturaleza.

Asimismo, establece que dicho domicilio producirá en el ámbito administrativo los efectos del domicilio fiscal constituido, siendo válidas y plenamente eficaces todas las notificaciones, emplazamientos y comunicaciones que allí se practiquen por esta vía.

Implicancias y Consecuencias del Domicilio Fiscal Electrónico

La Resolución General N° 2109 de AFIP establece al respecto que podrán notificarse mediante comunicaciones informáticas, los siguientes actos administrativos:

a) Las liquidaciones impositivas de oficio.

b) Las citaciones, notificaciones, emplazamientos e intimaciones por falta de presentación de declaraciones juradas y/o de pago.

c) Toda otra citación, notificación, emplazamiento o intimación emitidas por AFIP vinculadas con los servicios «web» a los que hubiere adherido el contribuyente y/o responsable.

Es decir que el fisco está facultado para poder comunicar en dicho domicilio todo lo que considere necesario, lo cual resultará totalmente válido a efectos de notificar fehacientemente esas comunicaciones.

Precisamente la misma RG menciona que para notificarse, los contribuyentes y/o responsables, deberán ingresar al servicio «web» «e-ventanilla».

Mas específicamente en el caso del Monotributo, la AFIP determinó que a efectos de facilitar la permanencia y el correcto encuadramiento en el Régimen Simplificado para Pequeños Contribuyentes se implementará el procedimiento denominado “Mi Categoría”, mediante el cual, entre otros aspectos, permitirá, a la finalización de cada cuatrimestre calendario (enero/abril, mayo/ agosto y septiembre/diciembre), que el fisco pueda poner a disposición del pequeño contribuyente la información que posee sobre su situación tributaria, a través del sitio “web” institucional y mediante la remisión de alertas al “Domicilio Fiscal Electrónico”.

Los Actos Remitidos se Consideran Notificados Aún Cuando No Sean Leídos por el Contribuyente

Un punto muy importante a tener en cuenta es cuando la AFIP considera que un acto administrativo comunicado informaticamente se considera como notificado.

Al respecto, la RG 2109 establece que dichas remisiones se considerarán notificadas en los siguientes momentos, el que ocurra primero:

a) El día que el contribuyente, responsable y/o persona debidamente autorizada, proceda a la apertura del documento digital que contiene la comunicación, mediante el acceso a la opción respectiva de «e-ventanilla», o el siguiente hábil administrativo, si aquél fuere inhábil, o

b) los días martes y viernes inmediatos posteriores a la fecha en que las notificaciones o comunicaciones se encontraran disponibles en el servicio «web» «e-ventanilla», o el día siguiente hábil administrativo, si alguno de ellos fuere inhábil.

Es decir que no es excusa la no lectura de las comunicaciones al domicilio fiscal electrónico. Ponemos como ejemplo una comunicación enviada en el día de hoy al contribuyente, la misma se considerará notificada de acuerdo al siguiente detalle:

- Si la lee antes del viernes próximo, en ese momento.

- Si no la lee, el viernes se considerará como notificado de la comunicación enviada.

En estos casos es muy importante tener en claro que en caso de que el acto comunicado implique remitir al fisco información que el mismo solicite mediante un plazo de tiempo determinado, ese plazo comenzará a contar desde el día de la notificación según lo descripto anteriormente.

Para el caso específico del Monotributo, se entiende que la AFIP va a comunicar cuatrimestralmente la información que posee sobre cada contribuyente para que en base a ello los mismos puedan recategorizarse o excluirse, en caso de superar los parámetros máximos definidos en la Ley 27346 y la RG 3982.

Como planteamos más arriba, no será excusa la no visualización de dichas comunicaciones en caso que la AFIP reclame diferencias de impuesto por recategorizaciones de oficio o exclusiones de pleno derecho.

Cabe aclarar que se podrá informar una dirección de correo electrónico a la cual se enviará una notificación cuando se produzca alguna comunicación al domicilio fiscal electrónico. Sin embargo, esto no sustituye la obligación de revisar martes y viernes la ventanillla electrónica para comprobar si el fisco envió alguna comunicación por ese medio.

¿Como Adherir al Domicilio Fiscal Electrónico?

La mencionada RG 2109 dispone el procedimiento de adhesión estableciendo que los contribuyentes y/o responsables deberán manifestar su voluntad expresa mediante la aceptación y transmisión vía «Internet» de la fórmula de adhesión al domicilio fiscal electrónico.

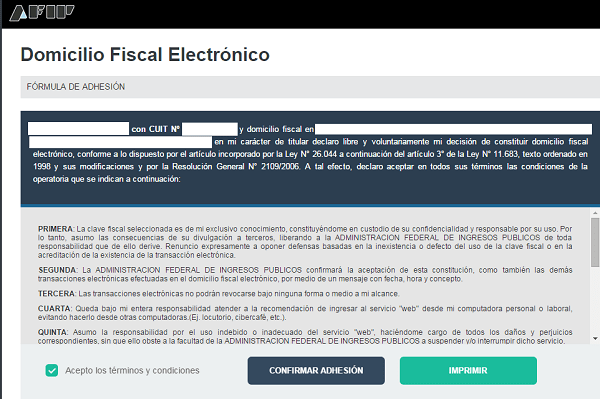

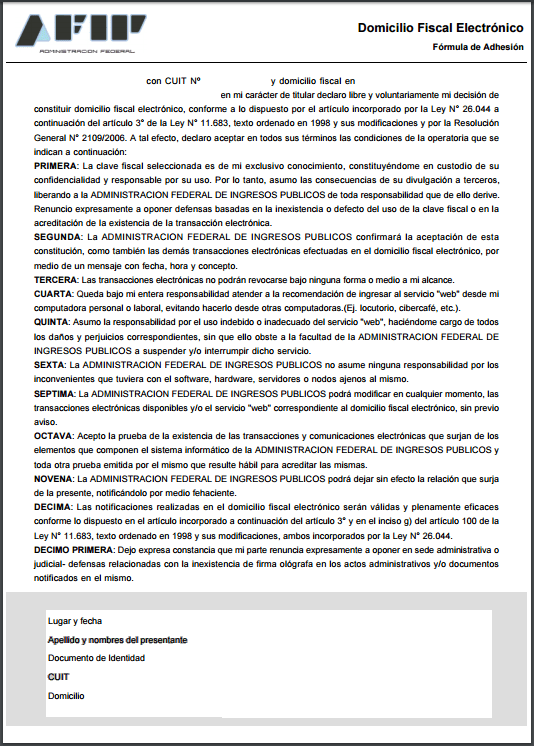

A tal fin, dichos sujetos deberán ingresar con su clave fiscal a Servicios Administrativos / Domicilio Fiscal Electrónico y allí completar la DDJJ de adhesión al mismo. Una vez realizada la adhesión, se podrá imprimir la DDJJ que será similar a la que se exhibe a continuación:

El domicilio fiscal electrónico constituido tendrá una vigencia mínima de UN (1) año contado a partir de la fecha de comunicación de su aceptación, la que será renovada en forma automática a su vencimiento sin necesidad de solicitud expresa por parte del responsable. Transcurrido el plazo mínimo aludido, el constituyente podrá solicitar la revocación del domicilio fiscal, mediante la transferencia electrónica de la fórmula de revocación (siguiendo el mismo procedimiento que para la adhesión) y surtirá efectos a partir de la comunicación que emita la AFIP.

Sanciones

Es muy importante cumplir con esta obligación impuesta ya que de no ser así la AFIP bloqueará la constancia de opción al monotributo al contribuyente tal como lo dispone el artículo 11 de la RG 3990.

Como bien sabemos esto puede generar muchos dolores de cabeza a la hora de cobrar o facturar por lo que recomendamos estar muy atentos a esta situación.