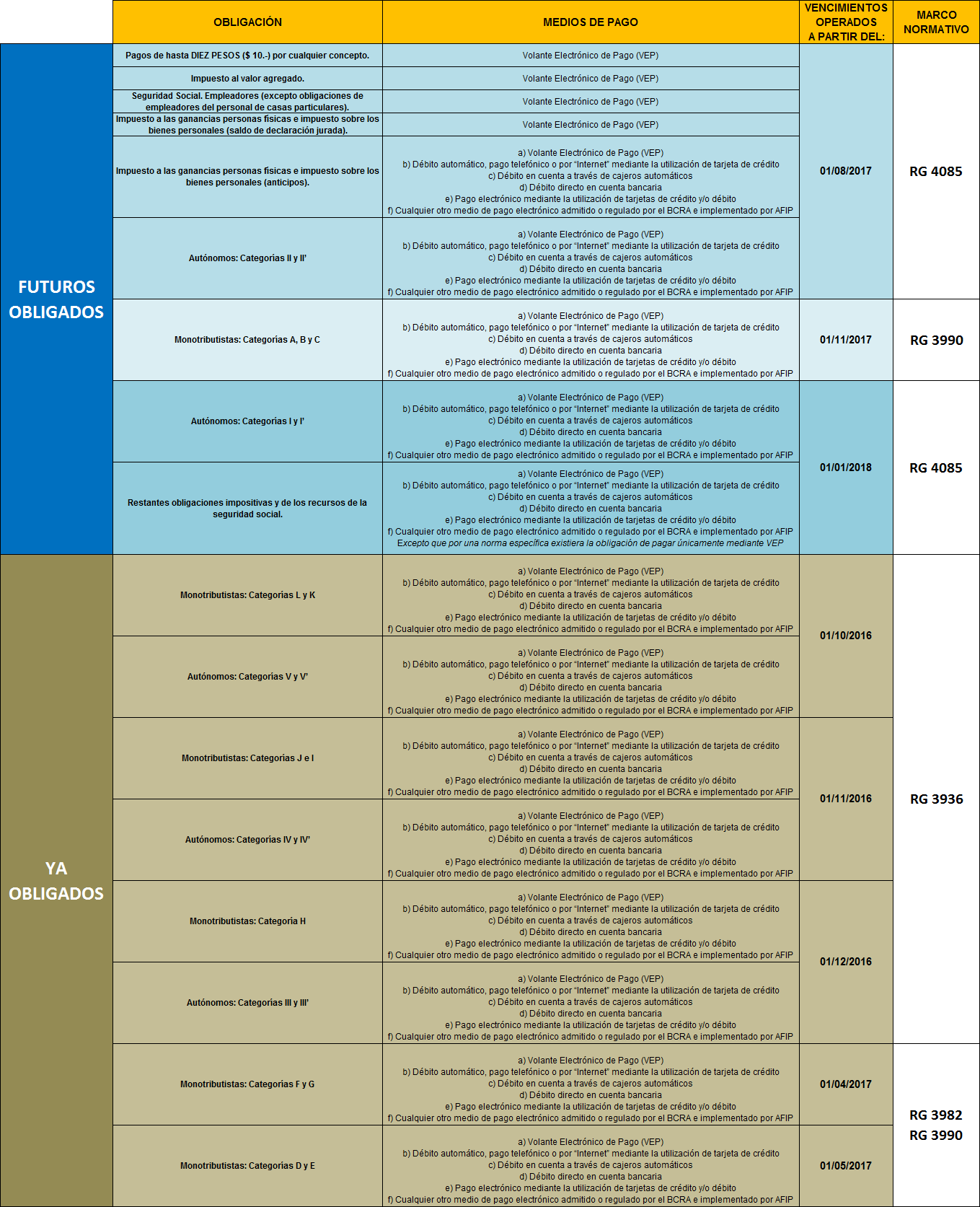

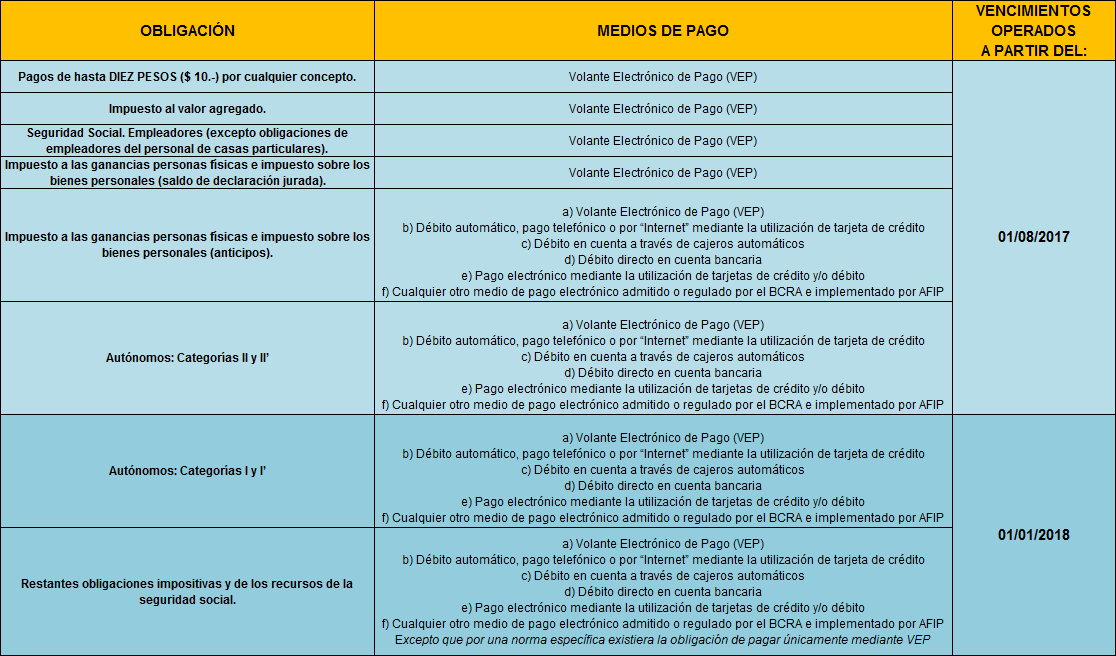

La Resolución General Nº 4084 estableció la obligación de pago electrónico de las obligaciones impositivas y de los recursos de la seguridad social.

La medida fija el cronograma de implementación de dicha obligación de pago de acuerdo al tipo de impuesto y a la forma de pago.

En la mencionada resolución, el fisco establece que la medida se adopta en concordancia con las medidas adoptadas por el Banco Central de la República Argentina para impulsar la bancarización de las transacciones y de ampliar la utilización de las plataformas digitales, disponiendo el uso de distintos canales electrónicos y eliminando el uso de dinero en efectivo para efectuar el pago de las obligaciones impositivas y de los recursos de la seguridad social.

Cronograma de Implementación

Monotributistas y Autónomos Categoría III a V

La Resolución General N° 3936 en su versión original dispuso que los pequeños contribuyentes encuadrados en las Categorías H, I, J, K y L del Régimen Simplificado para Pequeños Contribuyentes y los trabajadores autónomos que se encuentren encuadrados en las categorías III, III’, IV, IV’, V y V’ de la Tabla I del Anexo II del Decreto N° 1.866 del 12 de diciembre de 2006, deberán cumplir con las obligaciones de pago mensual, mediante alguna de las modalidades de pago electrónico mencionadas seguidamente:

- Transferencia electrónica de fondos (VEP).

- Débito automático mediante la utilización de tarjeta de crédito.

- Débito en cuenta a través de cajeros automáticos.

- Débito directo en cuenta bancaria.

De acuerdo a la entrada en vigencia y aplicación de lo allí reglamentado, al mes de Diciembre de 2016 todos los contribuyentes mencionados debían cumplir con la obligación dispuesta.

Luego de las modificaciones introducidas por la Ley N° 27.346, la AFIP a través de la Resolución General N° 3982 dispuso que los sujetos encuadrados en las categorías E, F y G también quedaban obligados al pago mediante medios electrónicos siendo de aplicación lo dispuesto desde Abril/2017 para las categorías F y G y desde Mayo/2017 para la categoría E.

No obstante, los pequeños contribuyentes adheridos al Régimen Simplificado que se encontraban alcanzados por las disposiciones de la Resolución General N° 3936, continuarán cumpliendo con las modalidades de ingreso previstas en dicha norma aun cuando, como resultado de la conversión de oficio o la recategorización descripta más arriba, quedaren encuadrados en alguna categoría inferior.

Pero como si esto no fuera poco, la Resolución General N° 3990 trajo el pago electrónico para todos y todas. En efecto, la mencionada RG establece que los sujetos encuadrados en la categoría D deberá emitir sus pagos electrónicamente desde el mes de Mayo/2017 (mismo mes que los de la categoría E), mientras que las categorías A, B y C lo harán desde Noviembre/2017.

Al mismo tiempo, se agregaron como modalidades de pago enumeradas en el primer párrafo y aceptadas por el fisco las siguientes:

- Pago electrónico mediante la utilización de Tarjetas de Crédito y/o Débito.

- Cualquier otro medio de pago electrónico admitido o regulado por el Banco Central de la República Argentina e implementado por AFIP.

Cronograma

Abril/2017: Categorías F y G

Mayo/2017: Categorías D y E

Noviembre/2017: Categorías A, B y C

Resumen: Quienes Ya Están Obligados y Quienes lo Estarán