Contratos de Alquiler: puntos clave a tener en cuenta

Se analiza un tema de frecuente consulta referido a los contratos de alquiler: su contenido, duración, finalización, obligaciones de cada parte contratante, entre otros.

Se analiza un tema de frecuente consulta referido a los contratos de alquiler: su contenido, duración, finalización, obligaciones de cada parte contratante, entre otros.

Se establece un tratamiento diferenciado en el trámite de transformación y un procedimiento optativo especial de intervención y rúbrica de libros.

Los contribuyentes que ingresaron a la moratoria impositiva establecida por la ley de Solidaridad Social y Reactivación Productiva comenzarán desde este mes a actualizar sus cuotas mediante la tasa Badlar.

La Subsecretaría de Pequeñas y Medianas Empresas elevó a $ 546.737 el monto mínimo a partir del cual las empresas deben emitir obligatoriamente una factura de crédito electrónica.

Si se detectan inconsistencias en la información puesta a disposición, podrán subsanarse rectificando las declaraciones juradas presentadas.

Ahora, quienes aún no hayan cumplido con la obligatoriedad de la registración podrán hacerlo de forma progresiva de acuerdo a la terminación de su CUIT.

Se adecua la definición de “Beneficiario Final” contenida en la RG 4697 mediante la cual se estableció un régimen de información anual a cargo de los sujetos definidos en su artículo 1°.

Se adecua la definición de “Beneficiario Final” del Régimen de Información de Fideicomisos a los efectos de optimizar la acción fiscalizadora del Organismo.

Se extiende el plazo a fin de que los contribuyentes y/o responsables que aún no hayan validado sus datos biométricos, procedan a cumplir con dicha obligación de conformidad con el cronograma de aplicación progresiva que se establece por la presente.

La AFIP suspendió hasta el 31 de diciembre el régimen de percepción que permitía, a través de un certificado de exclusión, que grandes empresas importadoras quedaran exentas de IVA y Ganancias.

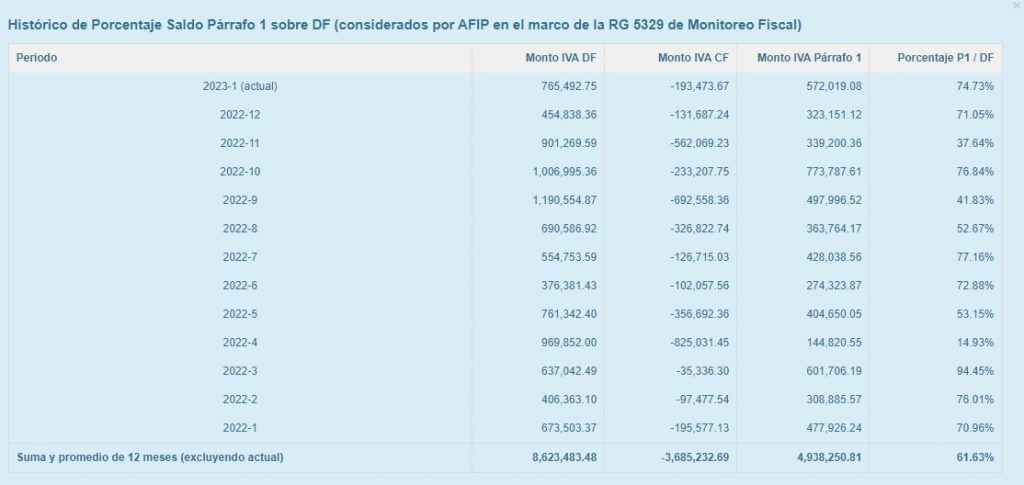

Se ha incorporado un informe donde se muestran el período en curso y los últimos 12 meses de Débito Fiscal, Crédito Fiscal, la diferencia entre ambos, la diferencia entre ambos con relación al Débito Fiscal y un promedio de los últimos 12 meses, excluyendo el mes en curso.

El “Mono-Tech” sustituye e integra en un solo pago, de corresponder, el Impuesto a las Ganancias, el Impuesto al Valor Agregado y los Recursos de la Seguridad Social.

La suba del salario se repartirá de la siguiente manera: 14% en abril, 7% en mayo y 6% en junio.

Se suspende hasta el 31 de diciembre de 2023 la vigencia de los certificados de exclusión de percepciones de Ganancias e IVA por operaciones de importación.

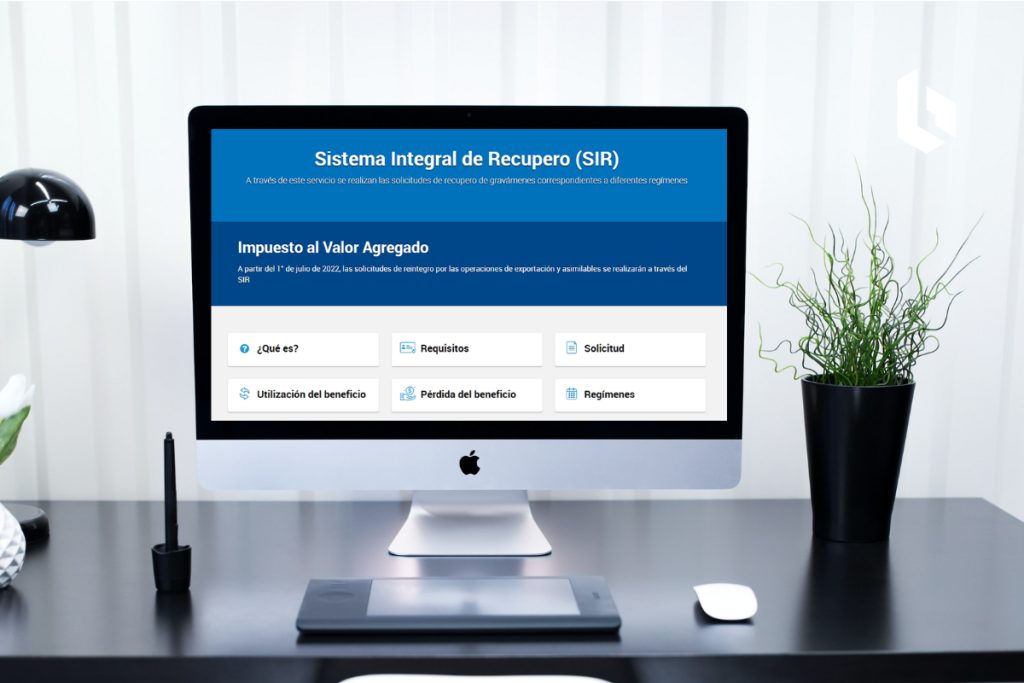

Se establece una gradualidad en la obligación de utilizar el Sistema Integral de Recupero (SIR) dadas las particularidades propias del régimen a incorporar y la complejidad de la reingeniería del procedimiento aplicable.