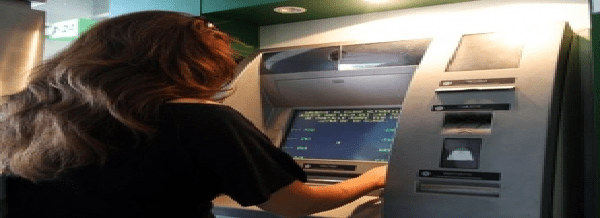

AFIP Permitirá Obtener la Clave Fiscal por Homebanking y Blanquearla por Cajero Automático

La AFIP informa que mediante la Resolución General N° 4026 (B.O. 18/04/2017) se establece la posibilidad de solicitar clave fiscal a través del servicio de homebanking y de blanquearla a través de un cajero automático.