Los otros impuestos que cambian: IVA, internos e impuesto al cheque

El proyecto de ley de emergencia económica incluye entre los otros impuestos que cambian al IVA, internos e impuesto al cheque.

El proyecto de ley de emergencia económica incluye entre los otros impuestos que cambian al IVA, internos e impuesto al cheque.

El presidente Alberto Fernández recibió en Casa Rosada a los gobernadores de 22 provincias y el jefe de Gobierno de la Ciudad de Buenos Aires, a quienes convocó a celebrar un nuevo acuerdo para el Consenso Fiscal 2019.

La AFIP oficializó la feria fiscal de verano sin vencimientos para determinadas presentaciones que vencen entre el 27 de enero y el 7 de febrero de 2020.

La RG 4631 AFIP reglamenta el artículo 206 de la Ley 27440 el cual dispone el tratamiento a otorgar en el impuesto a las ganancias de las distribuciones de los resultados efectuadas por los fideicomisos financieros y los fondos comunes de inversión cerrados cuyo objeto de inversión sea el desarrollo inmobiliario para viviendas sociales y sectores de ingresos medios y bajos, créditos hipotecarios y/o valores hipotecarios.

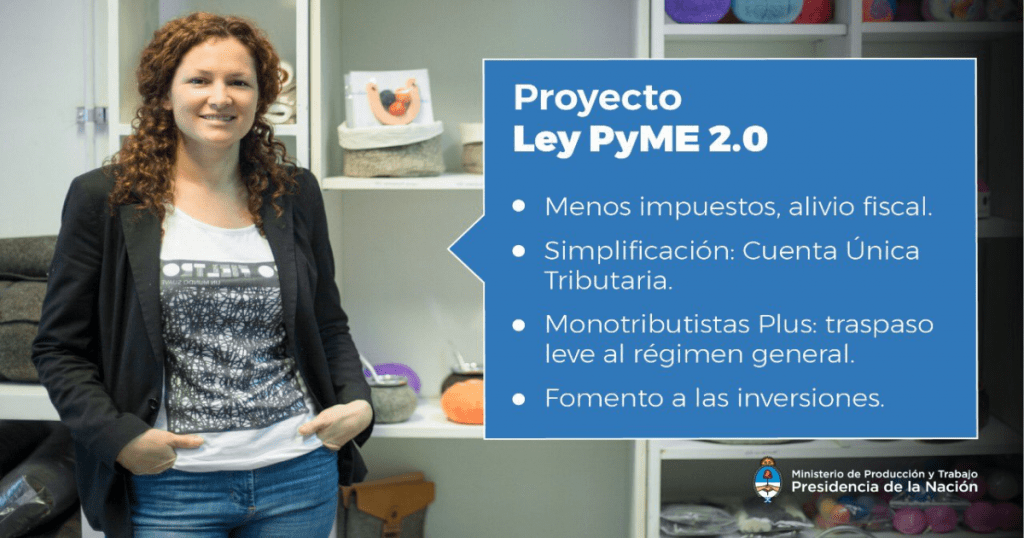

Luego de los anuncios para bajar impuestos a las PyMEs, el Gobierno enviará un proyecto de ley pyme 2.0 con medidas de alivio y simplificación tributaria.

El Decreto 603/19 incorpora al beneficio de alícuota del 0% en el impuesto al valor agregado a las ventas de los productos que se detallan en el Anexo del Decreto 567/19, que se realicen a los monotributistas y responsables inscriptos encuadrados como Micro Empresa

La RG 4538 AFIP establece que la información que deba suministrarse en virtud de las disposiciones de la RG 1122, respecto de los períodos fiscales cerrados entre el 31 de diciembre de 2018 y el 30 de abril de 2019, ambos inclusive, se presentará -con carácter de excepción- entre los días 16 y 20 de diciembre de 2019, ambos inclusive, en sustitución de las fechas previstas en el Artículo 18 de dicha norma.

Los contadores públicos de todo el país elegimos autoconvocarnos, sin bandera partidaria, a nivel Nacional, para visibilizar nuestro reclamo.

La RG 830 AFIP establece el texto ordenado del régimen general de retención del impuesto a las ganancias.

Mediante la Resolución General Conjunta 4509 se reglamentan los procedimientos y formalidades para que los titulares registrales de señales extranjeras inscriptas en el Registro Público de Señales y Productoras (RPSP), previsto en el Artículo 58 de la Ley N° 26.522, sus modificaciones y normas concordantes, que no posean sede, sucursal o filial en la República Argentina, puedan cumplir con el ingreso de los gravámenes establecidos por la citada ley.