Ley 299-F (Chaco) ✔ Ley Impositiva Provincial. Texto Vigente 2019.

Fíjanse para la percepción de los tributos establecidos en el Código Tributario de la Provincia del Chaco las alícuotas y cuotas fijas que se enuncian en esta Ley Tarifaria.

Fíjanse para la percepción de los tributos establecidos en el Código Tributario de la Provincia del Chaco las alícuotas y cuotas fijas que se enuncian en esta Ley Tarifaria.

Se modifica la ley impositiva provincial estableciéndose las alícuotas vigentes para el año 2019 respecto al impuesto sobre los ingresos brutos.

La medida fue dispuesta mediante la Resolución N° 74/2019 del mencionado organismo y contempla el incremento de la movilidad previsional dispuesto por la Resolución N° 4/2019 de la Secretaría de Seguridad Social el cual se ubicó en el 11,83% para el mes de Marzo 2019.

Quedan sujetos a esta nueva modalidad la convocatoria a asamblea, copia del balance general, estado de resultados y cuadros anexos, juntamente con la memoria y acompañados de los informes del síndico y del auditor y demás documentos, al igual que copia del acta.

Se establece que el beneficio previsto en el Artículo 7° de la Ley N° 27.349 (deducción en el impuesto a las ganancias de aportes de inversión en capital realizados por inversores en capital emprendedor) podrá ser solicitado a la SEPYME conjuntamente con la solicitud de inscripción al Registro de Instituciones de Capital Emprendedor (R.I.C.E).

El propósito del documento presentado por la AFIP es poder brindarle al agente de retención obligado a realizar las liquidaciones establecidas por el artículo 21° de la Resolución General 4003, una ayuda que le permita generar y presentar ante esta Administración las mismas.

Se establecen los rangos y montos de las Asignaciones Familiares y Universales contempladas en la Ley N° 24.714, sus modificatorias y complementarias a partir de marzo de 2019.

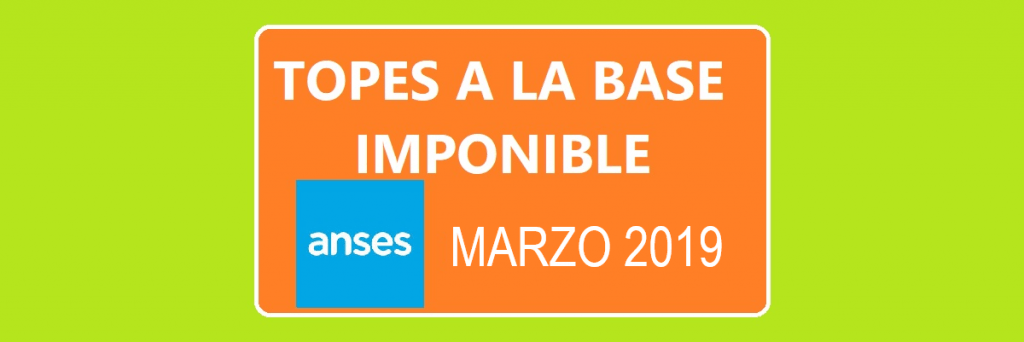

Se establece que las bases imponibles mínima y máxima para el cálculo de aportes y contribuciones, quedan establecidas en la suma de $ 3.621,04.- $ 117.682,47.- respectivamente, partir del período devengado marzo de 2019.

Se aprueba el “Protocolo de Procedimiento para la Retención del Impuesto a las Ganancias sobre las Remuneraciones de los magistrados, funcionarios y empleados del Poder Judicial de la Nación nombrados a partir del año 2017”.

Se establece una disminución del importe de los nuevos valores del impuesto sobre los combustibles líquidos, respecto a la actualización trimestral de los importes del mencionado tributo, con vigencia desde el 1 de marzo y hasta el 31 de marzo de 2019. El importe resultante de la actualización trimestral según las variaciones del Índice de Precios al Consumidor (IPC) resultará efectivo a partir del 1 de abril de 2019.

Desde el día hoy rige el aumento en las tasas de interés resarcitorio y punitorio que deben afrontar los contribuyentes que no tengan sus impuestos al día ante la AFIP.

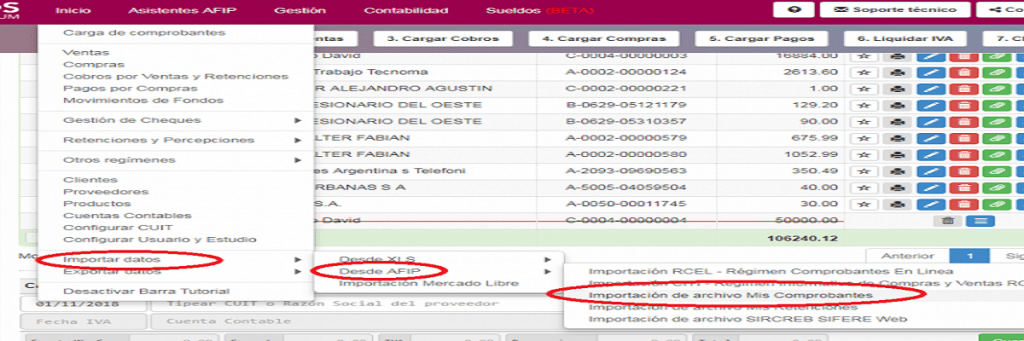

En este sentido, el software contable SOS CONTADOR cuenta con la posibilidad de importar desde el mencionado servicio de AFIP todos los comprobantes y de esta manera agilizar la carga de datos de los clientes al sistema para emitir los iva ventas e iva compras.

El ejemplo que presentamos a continuación se trata de un empleado Vendedor A que trabaja a Jornada Completa con 10 años de antigüedad y afiliado tanto a OSECAC como al Sindicato.

Se establecen los requisitos, formalidades y demás condiciones que deberán observar los sujetos que quieran adherirse al Régimen Simplificado Especial para Pequeños Productores Agrarios de Tabaco, Caña de Azúcar, Yerba Mate y Té.

Se establece un régimen de facilidades de pago exclusivamente respecto de las deudas por obligaciones impositivas resultantes de la actividad fiscalizadora de la AFIP que se encuentren en discusión ante el Tribunal Fiscal de la Nación, aplicable para saldar las aludidas deudas con más sus intereses, actualizaciones y multas.