A través de las modificaciones introducidas por el Decreto 473/2023 y la RG (AFIP) 5417 se establecieron importantes modificaciones en el cálculo de las retenciones de ganancias de cuarta categoría para los sueldos devengados a partir del 1° de octubre.

En este sentido, se incrementa a $ 1.980.000.- (importe equivalente a 15 Salarios Mínimos Vitales y móviles vigente al 1 de octubre) el piso de ingresos brutos mensuales a partir del cual los trabajadores en relación de dependencia, jubilados y pensionados comienzan a pagar el impuesto a las ganancias.

Ello mediante el cómputo de un monto adicional que hace que la ganancia neta sujeta a impuesto sea igual a cero.

A tal efecto, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada -prevista en la primera parte del anteúltimo párrafo del inciso c) del artículo 30 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones-, en un monto equivalente al que surja de restar a la ganancia neta las deducciones de los incisos a), b) y c) del artículo 30 de la ley del gravamen, de manera tal que -una vez computada- la ganancia neta sujeta a impuesto sea igual a CERO (0).

Partiendo de la base de los 3 grupos de contribuyentes para la liquidación del impuesto a las ganancias hasta septiembre de 2023, se procede a eliminar el grupo 2 (deducción adicional incrementada adicional), quedando entonces:

GRUPO 1. Son aquellos trabajadores a los que se les computará una deducción adicional incrementada (Para no superar el SMVyM), y que la Ganancia Neta Sujeta a impuesto sea igual a CERO.

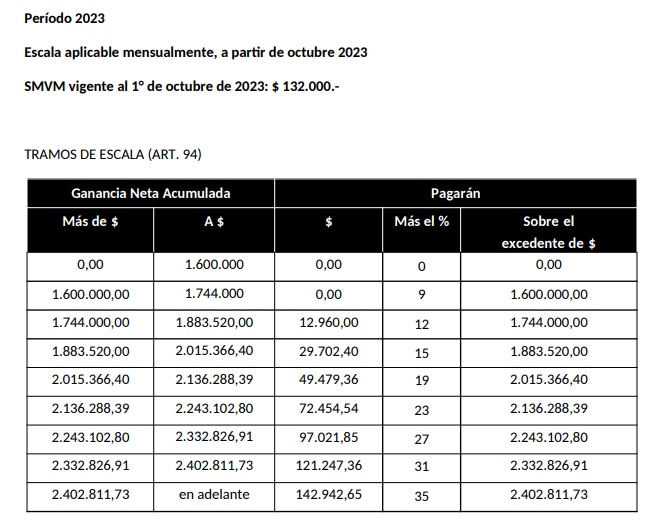

GRUPO 3: Son aquellos trabajadores que superan este nuevo tope. Se aplica la siguiente escala que fue publicada por AFIP en el día de ayer:

En resumen, a partir del 1° de Octubre existe un nuevo tratamiento para las retenciones del impuesto a las ganancias correspondientes a la cuarta categoría.

Se hace un congelamiento o un corte a septiembre 2023, y se toma octubre desde cero como si fuese un primer mes (enero).

Cabe remarcar que, de acuerdo a lo que se interpreta de las nuevas disposiciones, las remuneraciones, deducciones y tramos de escalas a partir de las liquidaciones de octubre se deberán computar en forma mensual y no en forma acumulada como era históricamente.

ARTÍCULO 4°.- Los agentes de retención alcanzados por las disposiciones de las Resoluciones Generales Nros. 2.442 y 4.003, sus modificatorias y complementarias, deberán determinar el importe de la retención del impuesto a las ganancias aplicable a los sujetos que perciban las rentas mencionadas en los incisos a), b) y c) del artículo 82 de la ley del gravamen, conforme se indica a continuación:

1) Rentas netas devengadas hasta el 30 de septiembre de 2023, inclusive: utilizando las tablas mensuales acumuladas que se detallan en el Anexo II (IF-2023-01874698-AFIP-SGDADVCOAD#SDGCTI) de la Resolución General N° 5.402.

2) Rentas netas devengadas desde el 1 de octubre de 2023 y percibidas hasta el 31 de diciembre de 2023, inclusive, de acuerdo con lo previsto en los artículos 4° y 5° del Decreto N° 473/23: deberán utilizar las tablas mensuales que se encontrarán disponibles en el micrositio Ganancias y Bienes Personales (https://www.afip.gob.ar/gananciasYBienes) del sitio “web” institucional, las que contemplarán el valor del SALARIO MÍNIMO, VITAL Y MÓVIL (SMVM) vigente al 1 de octubre 2023.

En tal sentido, se consigna en el Anexo (IF-2023-02258310-AFIP-SGDADVCOAD#SDGCTI) que se aprueba y forma parte de la presente, la tabla mensual de la escala del artículo 94 de la ley del gravamen, en la cual se considera el monto actual equivalente a QUINCE (15) SALARIOS MÍNIMOS, VITALES Y MÓVILES (SMVM) mensuales.

Las deducciones previstas en los Apartados D y E del Anexo II de la Resolución General N° 4.003, sus modificatorias y complementarias, deberán aplicarse acumuladas al período devengado septiembre de 2023 cuando se trate de la liquidación de las rentas mencionadas en el punto 1), y acumuladas por períodos mensuales a partir del período devengado octubre de 2023 y hasta diciembre de 2023, en el caso de las mencionadas en el punto 2).

A fin de obtener el impuesto determinado del período fiscal 2023, al impuesto retenido por las rentas devengadas hasta el 30 de septiembre de 2023, se le deberá adicionar el impuesto retenido por las rentas obtenidas a partir del 1 octubre del 2023 y hasta el 31 de diciembre de 2023.

SAC 2da cuota 2023

Se exime del pago del impuesto a las ganancias sobre la segunda cuota del Sueldo Anual Complementario de 2023 a los sujetos cuya remuneración y/o haber bruto no supere la mencionada suma, 15 SMVyM (hoy $ 1.980.000)

La forma de calcularlo es hacer un promedio de la remuneración bruta del segundo semestre 2023, comparar con este nuevo tope (15 SMVyM), y de ahí surge si esa segunda cuota está exenta.

En caso de corresponder, se devuelve el dinero si se retuvo de más que puede surgir por lo retenido en julio y agosto en relación con este concepto.

El SAC exento será hasta el monto de $990.000.- correspondiendo al 50% de los $1.980.000.-

Devolución y Ajuste

La AFIP dispone la devolución de las retenciones que se hubieren practicado a cuenta del SAC 2° semestre 2023 (por la estimación del SAC en cada mes calendario de acuerdo con las normas de la RG (AFIP) 4003/2017) si el valor promedio de las remuneraciones hasta setiembre de 2023 no superara el valor de los 15 SMVM a su valor del 1/10/2023.

La devolución de este excedente debe reintegrarse con las remuneraciones del mes de setiembre de 2023 y bajo la información expresa del concepto “Devolución D. 473/2023” y complementariamente con las del mes de octubre de 2023, por la diferencia de retención que pudiera originarse en el ajuste del SMVM [art. 1, dos últimos párrafos, y art. 5 – disposiciones Complementarias de la RG (AFIP) 5417/2023].

En resumen, la devolución correspondiente durante el mes de septiembre, ha sido calculada con el valor de los 15 SMVM ($1.770.000), luego al subir en octubre este importe a ($1.980.000), hace que se genere una diferencia, que tenga que ser devuelta durante la liquidación de octubre.

Hola!

Durante el Ejercicio 2023, tuve retenciones de impuesto a las ganancias hasta el mes de Setiembre inclusive. Al presentar las deducciones personales 2023 en SIRADIG (F-572), ¿se incluyen las correspondientes a octubre, noviembre y diciembre?

Muchas gracias