A partir de este mediodía la Administración Federal de Ingresos Públicos (AFIP) habilitó la opción para adherir al nuevo plan de pagos permanente dispuesto por la Resolución General Nº 3516 (B.O. 01/08/2013).

Recordamos que dicho régimen de regularización fiscal, aduanero y de los recursos de la seguridad social es solo para aquellos contribuyentes que sean empleadores, con al menos dos empleados exteriorizados en la última declaración jurada del SIPA con vencimiento el mes inmediato anterior al de la adhesión al plan y que además no superen los 10 millones de pesos facturados en los últimos 12 meses contados desde el mes inmediato anterior al de la adhesión.

Para conocer más detalles y una guía de preguntas y respuestas ingrese aquí.

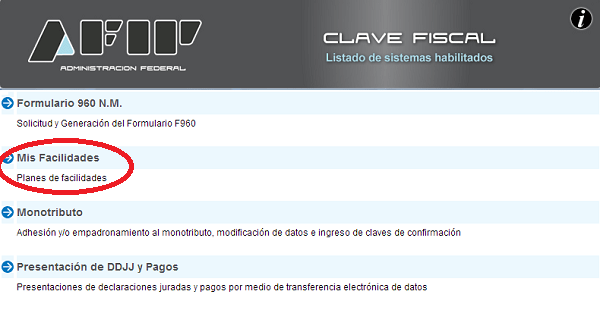

Para proceder a la adhesión del presente régimen se deberá ingresar a la web de la AFIP www.afip.gob.ar y con clave fiscal acceder al servicio "Mis Facilidades":

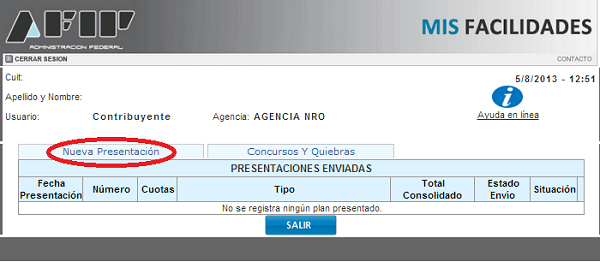

Una vez ingresado al sistema, se deberá presionar en el ícono "Nueva Presentación":

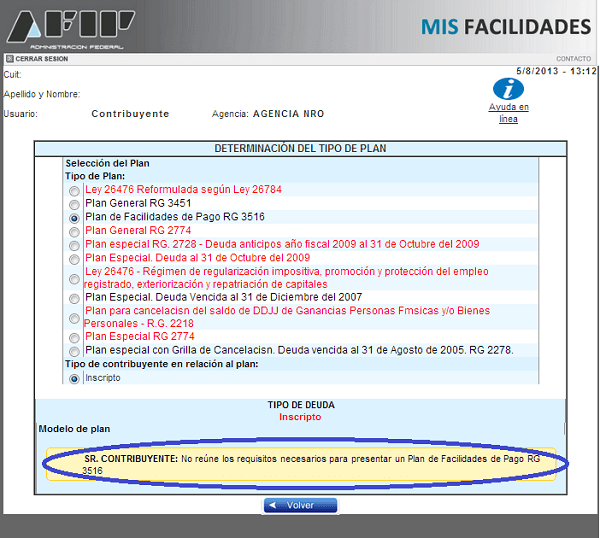

Allí se abre el detalle de los planes cargados en el sistema Mis Facilidades estando en color rojo aquellos que ya no están vigentes. Por esas cosas de la vida (o de la AFIP) el tan famoso plan de pagos RG 3451 a pesar de no estar vigente figura como si lo estuviera. Para comenzar a cargar los datos para adherir al nuevo plan de pagos de la RG 3516 deberemos ingresar haciendo click en el enlace tal como lo muestra la imagen:

Una vez allí se deberán ingresar todos los datos solicitados por el sistema y por último presionar "Enviar" para finalmente concluir con la adhesión al nuevo régimen de facilidades.

Caba aclarar que si el contribuyente no cumple con las condiciones establecidas por la RG 3516 (cantidad de empleados y facturación de los últimos doce meses) cuando se quiera acceder a dicha opción dentro de Mis Facilidades el sistema devolverá un error informando que "el contribuyente no reúne los requisitos necesarios para presentar un plan de facilidades de pago RG 3516".

Por último, recordamos que el presente régimen de regularización fiscal no posee fecha de vencimiento para poder acceder al mismo (como si lo era el reciente de la RG 3451, por ejemplo), por lo que se trata de un plan de pagos permanente al que se podrá adherir cualquier contribuyente que cumpla los requisitos establecidos en la RG 3516 hasta el momento que el fisco determine la derogación del mismo.