El coeficiente de actualización es de 1,253 teniendo en cuenta la variación semestral del índice de precios al consumidor entre junio de 2021 y diciembre de 2020, según lo publicado por el INDEC.

Recordamos que los valores anteriores eran de $20.932 y de $10.466.

| IPC Junio 2021 (1) | 483,6049 |

| IPC Diciembre 2020 (2) | 385,8826 |

| Índice Actualización (1) / (2) | 1,253 |

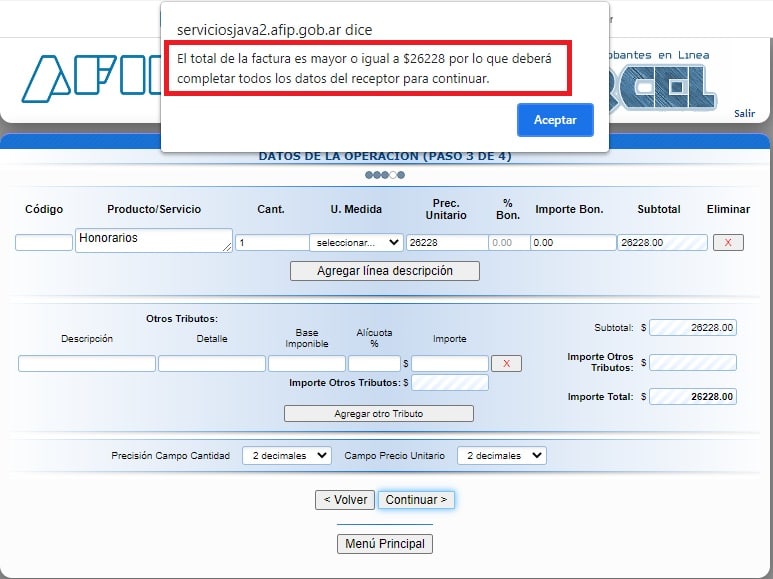

A partir de la actualización vigente, cuando el importe de la operación sea igual o superior a $ 26.228.- se deberán consignar los siguientes datos:

- Apellido y nombres

- Domicilio

- CUIT, CUIL, CDI o, en su caso, número de documento de identidad (LE, LC, DNI o, en el supuesto de extranjeros, Pasaporte o CI)

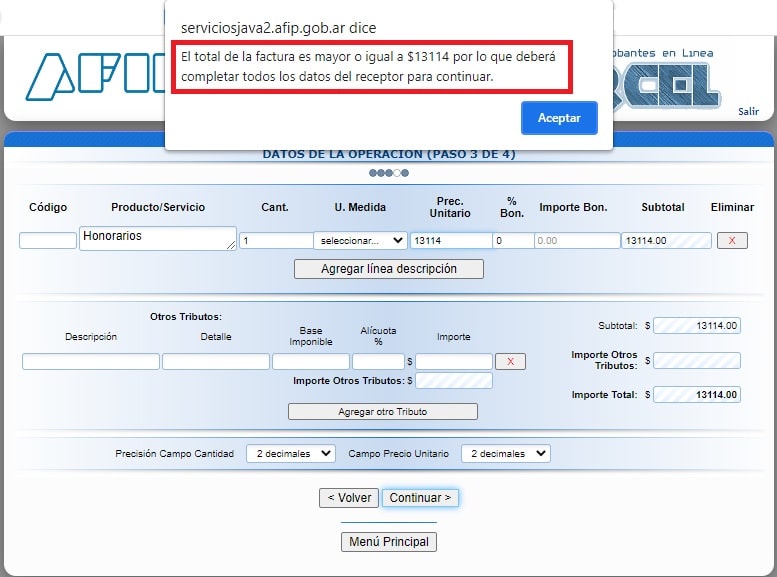

También se realizará la identificación cuando el monto sea igual o superior a $ 13.114.- y el pago no se efectúe por algún medio electrónico autorizado (tarjetas de crédito, transferencias de pago instrumentadas mediante tarjetas de débito, tarjetas prepagas no bancarias u otros medios de pago equivalentes conforme normativa del Banco Central de la República Argentina).

A su vez, la normativa en cuestión establece que no regirán los mencionados importes, debiendo identificarse al adquirente, locatario o prestatario en todos los casos, cuando se trate de operaciones efectuadas por responsables inscriptos frente al impuesto al valor agregado cuya actividad principal corresponda a la comercialización mayorista, encontrándose comprendidas las siguientes actividades, de acuerdo con el F.883 aprobado por la Resolución General Nº 3.537:Estos importes, se actualizan por semestre calendario (enero y julio de cada año) tomando el IPC conforme a los valores publicados por el INDEC.

- la Sección “C” “Industria Manufacturera” y/o la Sección “G” “Comercio al por mayor y al por menor;

- Reparación de vehículos automotores y motocicletas” únicamente en los Grupos 461, 462, 463, 464, 465, 466 y 469-.

- la operación sea igual o menor a siete mil seiscientos noventa pesos ($ 13.114.-) y

- el pago se efectúe por algún medio electrónico autorizado, es decir no sea en efectivo.