Ajuste por inflación impositivo: Caso práctico explotación unipersonal

Ajuste por inflación impositivo: Caso práctico explotación unipersonal

El ajuste por inflación impositivo se ha generalizado como consecuencia de su aplicación obligatoria para los cierres de ejercicio diciembre 2019 tanto de sociedades como de personas humanas.

De acuerdo al último párrafo del artículo 106 de la ley de impuesto a las ganancias TO 2019, el ajuste por inflación impositivo se deberá practicar para los ejercicios que se inicien a partir del 1° de enero de 2018.

De acuerdo al último párrafo del artículo 106 de la ley de impuesto a las ganancias TO 2019, el ajuste por inflación impositivo se deberá practicar para los ejercicios que se inicien a partir del 1° de enero de 2018.

La condición para su aplicación es que se verifique un porcentaje de variación del índice de precios al consumidor, acumulado en los treinta y ses (36) meses anteriores al cierre del ejercicio que se liquida, superior al cien por ciento (100%).

Sin embargo, respecto del primer, segundo y tercer ejercicio a partir de su vigencia, ese procedimiento será aplicable en caso que la variación de ese índice, calculada desde el inicio y hasta el cierre de cada uno de esos ejercicios, supere un cincuenta y cinco por ciento (55%), un treinta por ciento (30%) y en un quince por ciento (15%) para el primer, segundo y tercer año de aplicación, respectivamente.

Más información!

Para conocer más sobre el ajuste por inflación impositivo puede leer este artículo.

Asimismo, compartimos para descargar en forma libre y gratuita una planilla excel que permite calcular, a partir del ingreso de la fecha de cierre de ejercicio, si corresponde o no el ajuste por inflación y en caso de corresponder, permite calcular automáticamente el importe del mismo a través del procedimiento establecido por el artículo 106 de la LIG.

Los coeficientes de ajuste se calculan automáticamente tanto para el ajuste estático como para el ajuste dinámico.

Descargar

Para descargar la planilla de cálculo v.2.1 haga click aquí.Novedades de la versión 2.1:

- Corrige error al seleccionar período de cierre marzo/2020 en adelante

CASO PRÁCTICO

Datos

| ACTIVO | 31/12/2019 | 31/12/2018 | |

| Caja y bancos (1) | 58.000,00 | 73.758,00 | |

| Créditos por ventas | 45.000,00 | 0,00 | |

| Otros créditos (2) | 12.000,00 | 9.894,00 | |

| Bienes de cambio | 95.000,00 | 500.707,00 | |

| Bienes de uso (3) | 583.000,00 | 0,00 | |

| TOTAL ACTIVO | 793.000,00 | 584.359,00 | |

| PASIVO | |||

| Deudas comerciales | 75.000,00 | 0,00 | |

| Deudas fiscales (4) | 21.400,00 | 4.616,00 | |

| TOTAL PASIVO | 96.400,00 | 4.616,00 | |

| PATRIMONIO NETO | 696.600,00 | 579.743,00 | |

Referencias:

(1) El saldo al 31/12/2018 se compone de:

Efectivo: $50.000

Banco: $23.758

(2) El saldo al 31/12/2018 se compone de:

Anticipos ganancias: $8.000

Saldo a favor ingresos brutos: $1.894

(3) El saldo al 31/12/2019 se compone de:

Rodados: $583.000

Durante el ejercicio 2019 se adquirió un vehículo el cual se afectó a la actividad. El valor es neto de amortizaciones.

(4) El saldo al 31/12/2018 se compone de:

IVA a pagar: $4.616

Coeficientes de ajuste

| Período | Índice IPC | Coeficiente |

| dic-18 | 184,2552 | 1,5383 |

| ene-19 | 189,6101 | 1,4949 |

| feb-19 | 196,7501 | 1,4406 |

| mar-19 | 205,9571 | 1,3762 |

| abr-19 | 213,0517 | 1,3304 |

| may-19 | 219,5691 | 1,2909 |

| jun-19 | 225,5370 | 1,2568 |

| jul-19 | 230,4940 | 1,2297 |

| ago-19 | 239,6077 | 1,1830 |

| sep-19 | 253,7102 | 1,1172 |

| oct-19 | 262,0661 | 1,0816 |

| nov-19 | 273,2158 | 1,0374 |

| dic-19 | 283,4442 | 1,0000 |

Determinación del ajuste estático

| TOTAL ACTIVO al 31/12/2018 | 584.359,00 | ||

| Detracciones del activo (5) | 8.000,00 | ||

| TOTAL ACTIVO COMPUTABLE al 31/12/2018 | 576.359,00 | ||

| TOTAL PASIVO COMPUTABLE al 31/12/2018 | 4.616,00 | ||

| TOTAL PATRIMONIO NETO al 31/12/2018 | 571.743,00 | ||

| Coeficiente de ajuste | 1,53832402 | ||

| IPC 12/19 | 283,4442 | ||

| IPC 12/18 | 184,2552 | ||

| TOTAL AJUSTE ESTÁTICO (6) | -307.782,99 | ||

Referencias:

(5) Punto 16 Art. 106 LIG TO 2019 (16. Anticipos, retenciones y pagos a cuenta de impuestos y gastos, no deducibles a los fines del presente gravamen, que figuren registrados en el activo.)

(6) El activo computable es mayor al pasivo computable, por lo tanto el ajuste estático es negativo, o sea se trata de una pérdida por exposición a la inflación, según lo dispone el inciso c) del artículo 106 LIG TO 2019.

Determinación del ajuste dinámico positivo

| CONCEPTO | VALOR HISTÓRICO | COEFICIENTE DE AJUSTE | VALOR AJUSTADO | |

| Retiro 3/2019 (7) | 50.000,00 | 1,3762 | 68.811,47 | |

| Retiro 6/2019 (7) | 50.000,00 | 1,2568 | 62.837,63 | |

| Retiro 9/2019 (7) | 50.000,00 | 1,1172 | 55.859,84 | |

| Retiro 12/2019 (7) | 50.000,00 | 1,0000 | 50.000,00 | |

| Compra bien de uso 4/2019 (8) | 583.000,00 | 1,3304 | 775.623,80 | |

| Totales | 783.000,00 | 1.013.132,73 | ||

| Total ajuste positivo | 230.132,73 | |||

Determinación del ajuste dinámico negativo

| CONCEPTO | VALOR HISTÓRICO | COEFICIENTE DE AJUSTE | VALOR AJUSTADO | |

| Aporte 1/2019 (9) | 150.000,00 | 1,4949 | 224.231,88 | |

| Totales | 150.000,00 | 224.231,88 | ||

| Total ajuste negativo | 74.231,88 | |||

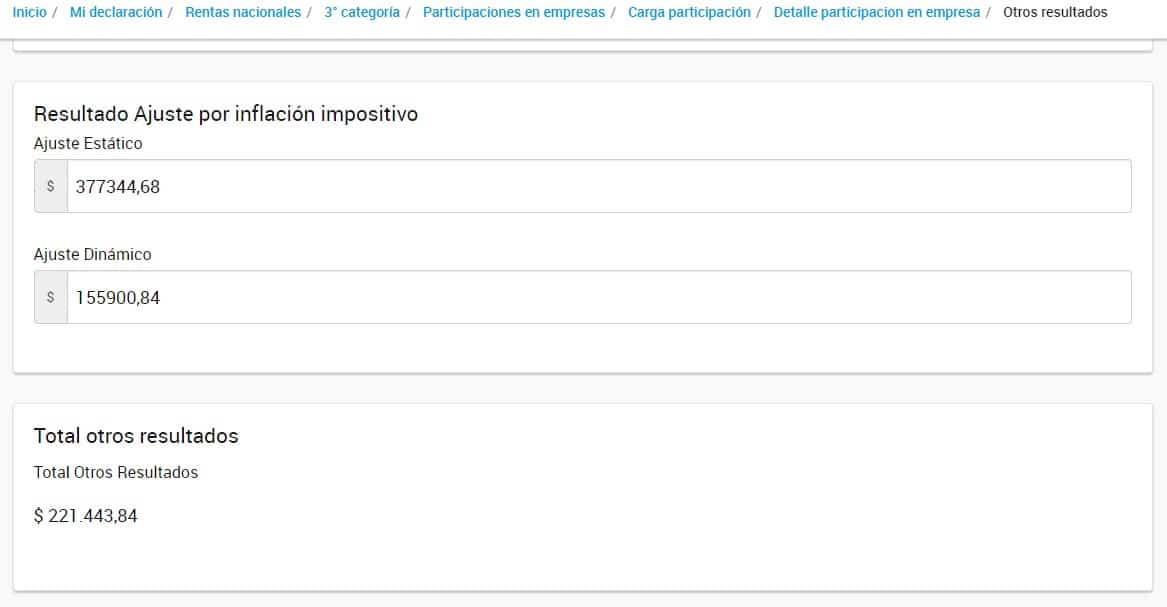

TOTAL AJUSTE DINÁMICO: 155.900,84 (Ganancia)

(7) Según Punto 1 del Apartado I.- del Inciso d) del art. 106 de la LIG

(8) Según Punto 5 del Apartado I.- del Inciso d) del art. 106 de la LIG

(9) Según Punto 1 del Apartado II.- del Inciso d) del art. 106 de la LIG

Determinación del ajuste por inflación total

Ajuste Estático: 307.782,99 (Pérdida)

Ajuste Dinámico: 155.900,84 (Ganancia)

TOTAL AJUSTE POR INFLACIÓN: 151.882,15 (PÉRDIDA)

Esto significa que al cierre del ejercicio 2019, la persona perdió por la exposición a la inflación.

El resultado total podrá ser computado, de acuerdo a la modificación establecida por la Ley 27468, 1/6 en este ejercicio, es decir en la presentación que vence este año, y los 5/6 restantes los deberá computar en los próximos cinco ejercicios a valor histórico, es decir al valor nominal calculado al cierre 2019.

| Ejercicio | Vencimiento | Ajuste por inflación computable |

| 2019 | 2020 | 25.313,69 (Pérdida) |

| 2020 | 2021 | 25.313,69 (Pérdida) |

| 2021 | 2022 | 25.313,69 (Pérdida) |

| 2022 | 2023 | 25.313,69 (Pérdida) |

| 2023 | 2024 | 25.313,69 (Pérdida) |

| 2024 | 2025 | 25.313,69 (Pérdida) |

Exposición en el aplicativo de ganancias

Tips a tener en cuenta:

- Para que el resultado sea correcto el ajuste dinámico si es positivo hay que cargarlo como negativo.

- Se debe cargar la sexta parte en lugar del total, ya que no hay forma de que el sistema lo prorratee solo.

- En el cuadro de Justificaciones Patrimoniales se cargaría por el momento en Otros conceptos que justifican erogaciones... / Otros (no hay por el momento un concepto específico para el ajuste)