Compartí esta nota

En el día de ayer, el presidente Alberto Fernández le solicitó al titular de la Cámara de Diputados, Sergio Massa, que el Congreso debata y sancione un programa de alivio fiscal para monotributistas.Por ello, ya en el día de hoy se presentó en la Cámara de Diputados el nuevo proyecto de ley de alivio fiscal para monotributistas el cual complementa los beneficios establecidos en la Ley 27618 cuando ellos fueran compatibles con los establecidos en el presente.Según los fundamentos del proyecto enviado, "resulta oportuno resaltar que 1.955.832 monotributistas registran incumplimientos de pago en el Régimen Simplificado, cerca del 53%."A estos fines, se propone la creación del "Programa fortalecimiento y alivio fiscal para pequeños contribuyentes", tendiente a complementar el reciente Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes y cuyo objetivo principal consiste en dar alivio fiscal y previsibilidad a la actividad económica de los pequeños comerciantes, profesionales, artesanos, productores y otros contribuyentes.

El texto completo del proyecto de Alivio fiscal para monotributistas

Alivio fiscal para monotributistas ¿Qué propone el nuevo proyecto de ley?

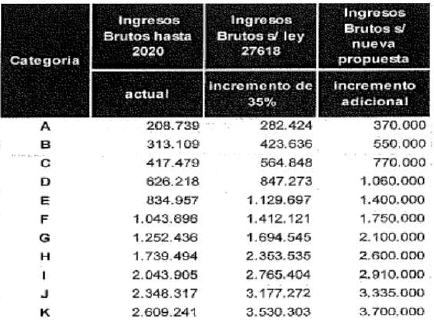

El Programa que se propone implica la implementación de cuatro (4) medidas:A) EL SOSTENIMIENTO DE LOS VALORES MENSUALES de las cuotas a ingresar -impuesto integrado y cotizaciones previsionales- del Régimen Simplificado correspondientes a los meses de enero a junio de 2021, ambos inclusive, lo cuales serán retrotraídos a los vigentes para el mes de diciembre 2020 para cada una de las categorías, respectivamente.B) UN ESQUEMA PROGRESIVO DE ACTUALIZACIÓN DE ESCALAS, fijando partir del 1º de julio de 2021, nuevos parámetros de ingresos brutos anuales que complementan el régimen vigente desde enero de 2021, sin aumentar el valor mensual de la categoría (“cuota mensual") del monotributo:

- Registrar ingresos que no superen el monto equivalente a UNA COMA CINCO (1,5) veces los ingresos brutos máximos de la Categoría "K“ prevista en el Título II de la presente ley, a cuyo efecto se considerarán, también, el total de ingresos gravados y exentos en el Impuesto a las Ganancias ($5.550.000 ANUALES).

- Que el total de bienes del pais y del exterior gravados y exentos -sin considerar ningún tipo de mínimo no imponible- en el Impuesto sobre los Bienes Personales, Ley 23.966, texto ordenado en 1997 y sus modificatorias, no superen el monto de PESOS SEIS MILLONES QUINIENTOS MIL ($6.500.000.-).

- Para el caso de las categorías “E", "F" y “G": el equivalente a UNA (1) vez el valor mensual de la categoría respectiva —impuesto integrado y cotizaciones previsionales-.

- Para el caso de las categorías "H”, “I”, "J" y “K": el equivalente a DOS (2) veces el valor mensual de la categoría respectiva -impuesto integrado y cotizaciones previsionales-.

- Hasta SESENTA (60) cuotas mensuales.

- Un interés de financiación no superior al UNO COMA CINCO POR CIENTO (1,5%) mensual.

Deja tu comentario:

De estos temas se habla en esta nota

Oferta Pública de acciones