En el día de ayer,

el presidente Alberto Fernández le solicitó al titular de la Cámara de Diputados, Sergio Massa, que el Congreso debata y sancione un programa de alivio fiscal para monotributistas.

Por ello, ya en el día de hoy se presentó en la Cámara de Diputados el nuevo proyecto de ley de alivio fiscal para monotributistas el cual complementa los beneficios establecidos en la Ley 27618 cuando ellos fueran compatibles con los establecidos en el presente.Según los fundamentos del proyecto enviado, "resulta oportuno resaltar que 1.955.832 monotributistas registran incumplimientos de pago en el Régimen Simplificado, cerca del 53%."

A estos fines, se propone la creación del "Programa fortalecimiento y alivio fiscal para pequeños contribuyentes", tendiente a complementar el reciente Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes y cuyo objetivo principal consiste en dar alivio fiscal y previsibilidad a la actividad económica de los pequeños comerciantes, profesionales, artesanos, productores y otros contribuyentes.El texto completo del proyecto de Alivio fiscal para monotributistas

Alivio fiscal para monotributistas ¿Qué propone el nuevo proyecto de ley?

El Programa que se propone implica la implementación de cuatro (4) medidas:

A) EL SOSTENIMIENTO DE LOS VALORES MENSUALES de las cuotas a ingresar -impuesto integrado y cotizaciones previsionales- del Régimen Simplificado

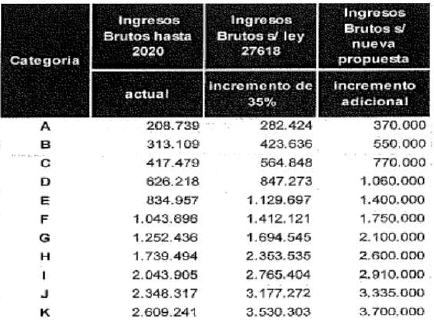

correspondientes a los meses de enero a junio de 2021, ambos inclusive, lo cuales serán retrotraídos a los vigentes para el mes de diciembre 2020 para cada una de las categorías, respectivamente.B) UN ESQUEMA PROGRESIVO DE ACTUALIZACIÓN DE ESCALAS, fijando partir del 1º de julio de 2021, nuevos parámetros de ingresos brutos anuales que complementan el régimen vigente desde enero de 2021,

sin aumentar el valor mensual de la categoría (“cuota mensual") del monotributo:

C) UN PROGRAMA ESPECÍFICO DE ALIVIO FISCAL PARA PEQUEÑOS CONTRIBUYENTES, consistente en complementar, con un mecanismo simple, el Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes.

Este nuevo esquema permitirá que las o los contribuyentes inscriptas o inscriptos al 30 de junio de 2021 en el Régimen Simplificado que hayan excedido, en esa fecha o en cualquier momento previo a ella, el límite superior de ingresos brutos mantendrá dicha condición de monotributistas siempre que sus ingresos brutos no hubieran excedido los nuevos montos para cada Categoría.De manera adicional, y para dotar a la propuesta de progresividad y llegar con el programa a los contribuyentes que realmente necesitan el ALIVIO FISCAL - evitando que el mismo beneficie a contribuyentes que utilizan el régimen simplificado de manera abusiva- se establece que

únicamente podrán acceder al programa las y los contribuyentes adheridos al Régimen para Pequeños Contribuyentes que cumplan las siguientes condiciones: - Registrar ingresos que no superen el monto equivalente a UNA COMA CINCO (1,5) veces los ingresos brutos máximos de la Categoría "K“ prevista en el Título II de la presente ley, a cuyo efecto se considerarán, también, el total de ingresos gravados y exentos en el Impuesto a las Ganancias ($5.550.000 ANUALES).

- Que el total de bienes del pais y del exterior gravados y exentos -sin considerar ningún tipo de mínimo no imponible- en el Impuesto sobre los Bienes Personales, Ley 23.966, texto ordenado en 1997 y sus modificatorias, no superen el monto de PESOS SEIS MILLONES QUINIENTOS MIL ($6.500.000.-).

Asimismo, las

y los contribuyentes cuya categoría aplicable a su actividad al producirse la situación prevista en dicho artículo sean las superiores de la escala, deberán abonar en concepto de ”CUOTA ESPECIAL":

- Para el caso de las categorías “E", "F" y “G": el equivalente a UNA (1) vez el valor mensual de la categoría respectiva —impuesto integrado y cotizaciones previsionales-.

- Para el caso de las categorías "H”, “I”, "J" y “K": el equivalente a DOS (2) veces el valor mensual de la categoría respectiva -impuesto integrado y cotizaciones previsionales-.

Aquellos sujetos que hubieren sido excluidos o hayan renunciado entre el 1° de enero de 2021 y el 30 de junio de 2021, ambas fechas inclusive, podrán acceder a estos beneficios. A tal efecto, no resultarán reintegrables los importes oportunamente determinados en concepto de Impuesto a las Ganancias e Impuesto al Valor Agregado.D) UN REGIMEN DE REGULARIZACION PARA DEUDAS DE MONOTRIBUTISTAS qua permita a las y los contribuyentes adheridos al régimen regularizar su situación fiscal, permitiéndoles generar un esquema de previsibilidad económica y financiera.

Se podrán incluir las obligaciones devengadas o infracciones cometidas al 30 de junio de 2021 por los componentes impositivo y previsional,

incluido obra social, de las cuotas del régimen simplificado.

Este nuevo régimen, que apunta fundamentalmente a aquellos pequeños contribuyentes que refinancien planes de pago vigentes y caducos, condonará intereses y multas no firmes y permitirá cancelar la deuda en función a los siguientes parámetros: - Hasta SESENTA (60) cuotas mensuales.

- Un interés de financiación no superior al UNO COMA CINCO POR CIENTO (1,5%) mensual.

Asimismo, se faculta a la

AFIP a segmentar la cantidad da cuotas y el interés de financiación aplicable a cada plan de facilidades de pago en función a la Categoría y a parámetros de bienes e ingresos de las o los contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes.

El proyecto prevé que en caso da no acceder a los beneficios previstos en el programa, las y los contribuyentes allí mencionados y mencionadas se considerarán excluidos y excluidas de ese régimen desde las CERO (0) horas del día en que se haya excedido el límite superior de ingresos brutos de la máxima categoría que correspondió a la actividad, sin perjuicio de lo establecido en el artículo 13 de la presente Ley.

Finalmente, se faculta al Poder Ejecutivo Nacional a

reglamentar la presente ley dentro de los TREINTA (30) días corridos contados a partir de la entrada en vigencia de la misma y dictará las normas complementarias, reglamentarias e interpretativas que resulten necesarias a los efectos de su aplicación, quedando facultada - incluso- para establecer las modalidades, los plazos y las restantes condiciones que sean necesarios para implementar lo dispuesto en la presente ley.

Fuente: Blog del Contador