Se Homologo el Acuerdo de Comercio 2017 (Resolución 95/17)

La mencionada Resolución aún no ha sido publicada en el Boletín Oficial.

La mencionada Resolución aún no ha sido publicada en el Boletín Oficial.

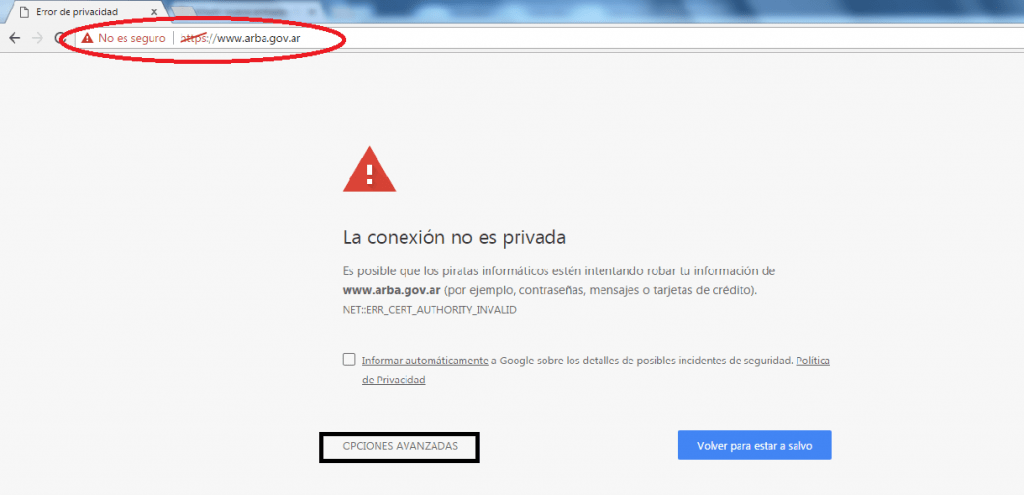

Para solucionar este inconveniente y poder ingresar a la web a los fines de realizar las presentaciones necesarias deberemos optar por alguna de estas opciones.

Para estos casos, la Comisión Arbitral informa que se debe usar el número genérico “9XX-302000-1”.

Apruébase el texto ordenado del Código Fiscal, su cuadro de correlación de artículos y su índice.

Desde el 1 de marzo el valor a abonar mediante el F.931 por los empleadores será de $ 9,09.- por cada empleado.

Los beneficiarios podrán —con carácter de excepción— efectuar la presentación del formulario de declaración jurada F. 572 o F. 572 Web —según sea el caso— correspondiente al período fiscal 2016, hasta el 21 de abril de 2017, inclusive.

Resulta aconsejable disponer para el régimen de regularización de deudas una flexibilización acotada respecto del plazo previsto para las formalidades necesarias para su adhesión.

Desde el día de hoy comienza a vencer el plazo para la presentación de la declaración jurada anual del impuesto sobre los ingresos brutos en la Provincia de Buenos Aires correspondiente al periodo fiscal 2016.

Se estima que el modulo para realizar la anual por SIFERE WEB estará disponible entre fines de abril y principios de mayo.

El MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL con relación a los recursos de la seguridad social, podrán efectuar las notificaciones y comunicaciones conforme lo dispuesto por el inciso g) del Artículo 100 de la Ley N° 11.683.

La AFIP dispuso que los planes de facilidades de pago correspondientes a la moratoria de la Ley 27260 podrán ser enviados hasta el próximo viernes 7 de abril.

El Gobierno Nacional dispuso la actualización de los importes de ventas totales anuales por los cuales se categorizan a las PyMEs con vigencia desde el próximo lunes 1 de abril.

Desde el período devengado Marzo, se incrementan los topes a la base imponible para el cálculo de aportes y contribuciones de los empleados en relación de dependencia.

Serán consideradas Micro, Pequeñas y Medianas Empresas aquellas cuyas ventas totales anuales expresadas en Pesos ($) no superen los valores establecidos en el cuadro que se detalla a continuación.

Por ello prorrogamos el vencimiento de la presentación del F 572 web al 21/04.