Existen básicamente cinco causales diferentes de baja en el Régimen Simplificado para Pequeños Contribuyentes o Monotributo: cese de actividades, renuncia, baja automática, exclusión y exclusión de pleno derecho. A continuación detallaremos cada una de ellas y compararemos en un cuadro resumen todas las alternativas posibles conjuntamente con las consecuencias de cada una de ellas.

Existen básicamente cinco causales diferentes de baja en el Régimen Simplificado para Pequeños Contribuyentes o Monotributo: cese de actividades, renuncia, baja automática, exclusión y exclusión de pleno derecho. A continuación detallaremos cada una de ellas y compararemos en un cuadro resumen todas las alternativas posibles conjuntamente con las consecuencias de cada una de ellas.

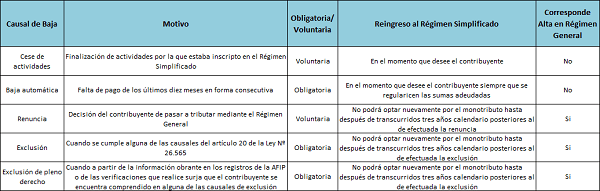

Cese de Actividades

Cuando el contribuyente adherido al régimen simplificado deja de tener actividad deberá proceder a dar la baja del régimen. Dicho trámite puede realizarse vía internet con clave fiscal a través de la página web de la AFIP.

Es muy importante tener presente que de no realizar la baja y no seguir abonando las mensualidades correspondientes la deuda con el fisco irá acumulándose sumando los intereses correspondientes, al menos hasta cuando se cumplan diez meses consecutivos sin pagar, momento en el cual la AFIP dará la baja automática. A partir de allí quedará la deuda por ese período y los intereses correrán hasta el día que se abone la misma.

En el caso de baja por cese de actividades, el contribuyente podrá reingresar al monotributo en el momento que lo desee.

Baja Automática

La AFIP puede disponer la baja automática del régimen ante la falta de ingreso del impuesto integrado y/o de las cotizaciones previsionales fijas, por un período de 10 meses consecutivos.

Dicha baja no impedirá el reingreso al monotributo, siempre que se regularicen las sumas adeudadas correspondientes a los 10 meses que dieron origen a la exclusión, así como todas aquellas de períodos anteriores, en efectivo o a adhiriéndose a algún plan de facilidades de pago que se encuentre vigente en el momento.

Una vez que este en condiciones de reingresar al régimen, es decir cuando se cancele toda la deuda, se podrá solicitar el alta retroactiva a la fecha original de inicio de actividades mediante la presentación de un formulario multinota en la dependencia de AFIP que corresponda al domicilio del contribuyente. Para ello es necesario primero dar el alta vía internet con clave fiscal con fecha del mes en curso o el siguiente como si fuera un inicio de actividades.

Renuncia

Los contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes podrán renunciar al mismo en cualquier momento. Dicha renuncia producirá efectos a partir del primer día del mes siguiente de realizada y el contribuyente no podrá optar nuevamente por el monotributo hasta después de transcurridos tres años calendario posteriores al de efectuada la renuncia, siempre que se produzca a fin de obtener el carácter de responsable inscripto frente al Impuesto al Valor Agregado (IVA) por la misma actividad.

La renuncia implicará que los contribuyentes deban dar cumplimiento a sus obligaciones impositivas y de la seguridad social, en el marco de los respectivos regímenes generales. Esto sin necesidad de que el contribuyente exceda alguno de los parámetros establecidos en el artículo 20 del Anexo de la Ley Nº 26.565.

La baja por renuncia se hará a través de la página web del fisco con clave fiscal y se deberá al mismo tiempo cumplir con la obligación de darse de alta en los impuestos del régimen general a partir del mes inmediato posterior al de la baja.

Exclusión

De acuerdo al artículo 20 del Anexo de la Ley Nº 26.565 quedan excluidos de pleno derecho del Régimen Simplificado para Pequeños Contribuyentes los contribuyentes cuando:

a) La suma de los ingresos brutos obtenidos en los últimos doce meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto —considerando al mismo— exceda el límite máximo establecido para las categorías mas altas según se trate de venta de cosas muebles o locación de servicios;

b) Los parámetros físicos o el monto de los alquileres devengados superen los máximos establecidos para la Categoría I;

c) No se alcance la cantidad mínima de trabajadores en relación de dependencia requerida para las Categorías J, K o L, según corresponda.

En el supuesto en que se redujera la cantidad mínima de personal en relación de dependencia exigida para tales categorías, no será de aplicación la exclusión si se recuperara dicha cantidad dentro del mes calendario posterior a la fecha en que se produjo la referida reducción;

d) El precio máximo unitario de venta, en el caso de contribuyentes que efectúen venta de cosas muebles, supere la suma de $ 2.500.-

e) Adquieran bienes o realicen gastos, de índole personal, por un valor incompatible con los ingresos declarados y en tanto los mismos no se encuentren debidamente justificados por el contribuyente;

f) Los depósitos bancarios resulten incompatibles con los ingresos declarados a los fines de su categorización;

g) Hayan perdido su calidad de sujetos del presente régimen o no se cumplan la condición de no ser importador de cosas muebles y/o de servicios, durante los últimos doce meses del año calendario;

h) Realicen más de tres actividades simultáneas o posean más de tres unidades de explotación;

i) Realizando locaciones y/o prestaciones de servicios, se hubieran categorizado como si realizaran venta de cosas muebles;

j) Sus operaciones no se encuentren respaldadas por las respectivas facturas o documentos equivalentes correspondientes a las compras, locaciones o prestaciones aplicadas a la actividad, o a sus ventas, locaciones y/o prestaciones de servicios;

k) El importe de las compras más los gastos inherentes al desarrollo de la actividad de que se trate, efectuados durante los últimos doce meses, totalicen una suma igual o superior al 80% en el caso de venta de bienes o al 40% cuando se trate de locaciones y/o prestaciones de servicios, de los ingresos brutos máximos fijados para la Categoría I o, en su caso, J, K o L.

El artículo 21 en tanto establece que el acaecimiento de cualquiera de las causales indicadas producirá, sin necesidad de intervención alguna por parte de la AFIP, la exclusión automática del régimen desde la cero hora del día en que se verifique la misma, debiendo comunicar el contribuyente, en forma inmediata, dicha circunstancia al citado organismo, y solicitar el alta en los tributos —impositivos y de los recursos de la seguridad social— del régimen general de los que resulte responsable, de acuerdo con su actividad.

Los contribuyentes excluidos en virtud de lo dispuesto en el presente artículo serán dados de alta de oficio o a su pedido en los tributos —impositivos y de los recursos de la seguridad social— del régimen general de los que resulten responsables de acuerdo con su actividad, no pudiendo reingresar al régimen hasta después de transcurridos tres años calendario posteriores al de la exclusión.

El impuesto integrado que hubiere abonado el contribuyente desde el acaecimiento de la causal de exclusión, se tomará como pago a cuenta de los tributos adeudados en virtud de la normativa aplicable al régimen general.

Exclusión de Pleno Derecho

El mismo artículo 21 establece que cuando la AFIP, a partir de la información obrante en sus registros o de las verificaciones que realice, constate que un contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes se encuentra comprendido en alguna de las referidas causales de exclusión, labrará el acta de constatación pertinente —excepto cuando los controles se efectúen por sistemas informáticos—, y comunicará al contribuyente la exclusión de pleno derecho.

En tal supuesto, la exclusión tendrá efectos a partir de la cero hora del día en que se produjo la causal respectiva.

En este caso, y de acuerdo a lo dispuesto por la Resolución General Nº 3490, el pequeño contribuyente notificado de la exclusión, podrá consultar las causales que determinaron tal circunstancia, así como el período en el cual se produjo dicha exclusión ingresando al servicio "MONOTRIBUTO - EXCLUSION DE PLENO DERECHO" en el sitio "web" institucional (http://www.afip.gob.ar) mediante clave fiscal.

Dentro de los diez días posteriores a la notificación de la exclusión, el contribuyente podrá plantear la disconformidad de la misma accediendo al servicio "EXCLUSION DE PLENO DERECHO - DISCONFORMIDAD", opción "PRESENTACION DE DISCONFORMIDAD" del sitio "web" de la AFIP (http://www.afip.gob.ar) mediante el uso de la "Clave Fiscal".

Cuadro comparativo

Si desea puede solicitar el presente informe en formato PDF enviando un mail a contacto@cdormarcosfelice.com.ar o en la sección Contacto.