Los beneficios para monotributistas forman parte de las herramientas previstas en el Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes.

Hasta el 31 de julio, inclusive, las y los contribuyentes que voluntariamente se hayan excluido del monotributo o hayan renunciado y solicitado el alta en el Régimen General para convertirse en autónomos entre el 1° de octubre de 2019 y el 31 de diciembre de 2020, podrán adherirse nuevamente al régimen simplificado o acceder a una reducción del saldo técnico de IVA.Las normativa contempla que las y los contribuyentes podrán optar por volver a adherirse al monotributo cuando los ingresos brutos devengados en el régimen general en ese mismo período no hubieran excedido en ningún momento el 25% del límite superior de la categoría máxima de monotributo de la actividad desarrollada.

¿Cómo reingresar al monotributo?

Los pasos a seguir son:Aquellos contribuyentes inscriptos como autónomos que quieran adherirse nuevamente al monotributo podrán hacerlo sin tener en cuenta los 3 años previstos en la normativa vigente.

- Ingresar con clave fiscal portal Monotributo

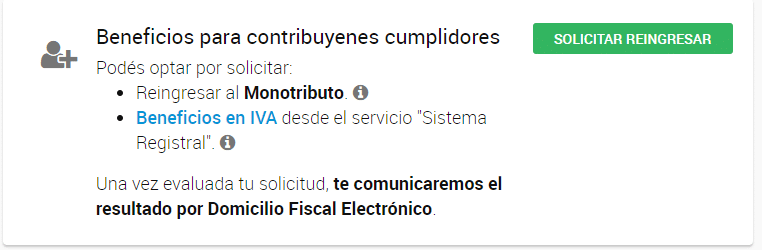

- Seleccionar la opción "Solicitar Reingreso" que se encuentra en la tarjeta "Beneficio para Contribuyentes Cumplidores".

Crédito imagen: Blog del Contador[/caption]

La aceptación o rechazo del trámite estará disponible en el Domicilio Fiscal Electrónico.REQUISITOS

Crédito imagen: Blog del Contador[/caption]

La aceptación o rechazo del trámite estará disponible en el Domicilio Fiscal Electrónico.REQUISITOS- Tener presentadas todas las declaraciones juradas de IVA.

- Los ingresos brutos devengados bajo el Régimen General desde la fecha de exclusión o renuncia hasta el 31/12/2020 no deben haber excedido en más de un 25% al límite superior previsto para la categoría máxima según la actividad.

¿Cómo acceder a los beneficios en concepto del IVA?

Los pasos a seguir son:Los contribuyentes que opten por permanecer en el Régimen General podrán acceder a una reducción del saldo técnico de IVA durante 3 años - contados desde el primer día del mes siguiente al que se ejerza la opción- en forma decreciente. El primer año una reducción del 50%, el segundo año una reducción del 30% y el tercer año del 10%.

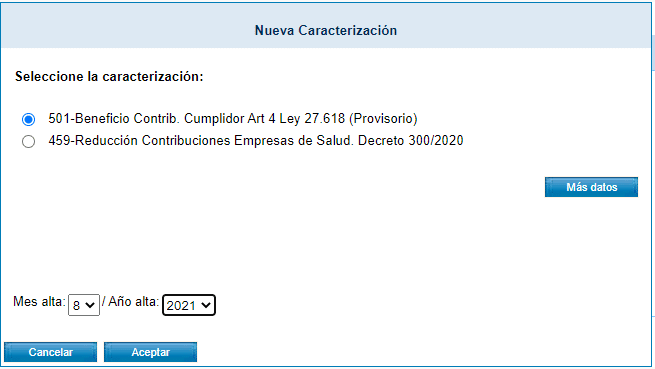

- Ingresar con clave fiscal al servicio "Sistema Registral", en las opciones "Registros Especiales" >> "Características y Registros Especiales"

- Seleccionar la opción "Registro de Beneficios" del listado desplegable "Registro".

- Indicar la caracterización "501 - Opción Beneficio Contribuyente Cumplidor - Ley 27.618 (Art 4)" y el mes y año correspondientes.

- Presionar el botón "Agregar" que se encuentra ubicado en el margen derecho de la pantalla.

Crédito imagen: Blog del Contador[/caption]

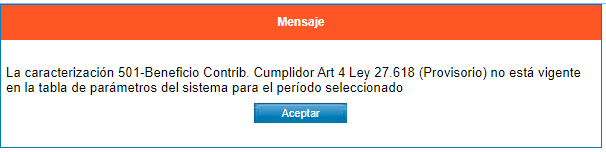

El problema es que si elegimos mes 7 nos sale este error:

[caption id="attachment_34071" align="aligncenter" width="606"]

Crédito imagen: Blog del Contador[/caption]

El problema es que si elegimos mes 7 nos sale este error:

[caption id="attachment_34071" align="aligncenter" width="606"] Crédito imagen: Blog del Contador[/caption]

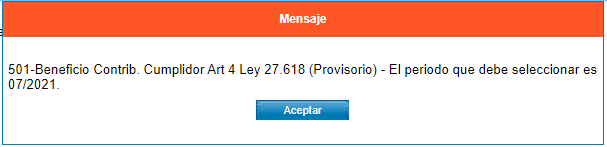

Y si elegimos mes 8 nos dice:

[caption id="attachment_34070" align="aligncenter" width="607"]

Crédito imagen: Blog del Contador[/caption]

Y si elegimos mes 8 nos dice:

[caption id="attachment_34070" align="aligncenter" width="607"] Crédito imagen: Blog del Contador[/caption]

Entendemos que se trata de un error del sistema que aún no está operativo al 100%.Una vez procesadas las solicitudes, se correrán controles ex post, que otorgarán o no los beneficios, comunicándolo al Domicilio Fiscal Electrónico.

Crédito imagen: Blog del Contador[/caption]

Entendemos que se trata de un error del sistema que aún no está operativo al 100%.Una vez procesadas las solicitudes, se correrán controles ex post, que otorgarán o no los beneficios, comunicándolo al Domicilio Fiscal Electrónico.Importante: En caso de haberse excedido en más del 25% de los ingresos brutos de la máxima categoría que corresponda a la actividad desarrollada, pero sin exceder el 50% del límite de ventas anuales para la categorización de microempresa, si bien no podrá optar por adherir nuevamente al Régimen Simplificado sin tener que esperar los 3 años previstos por Ley, podrá contar con el beneficio de la reducción de IVA - antes detallados - durante los tres años contados a partir del primer día del mes siguiente al que se produzca la exclusión.

Fuente: AFIP / Blog del Contador