Compartí esta nota

A partir de la publicación del índice de precios al consumidor (IPC) de octubre es posible estimar los nuevos valores de las escalas y del mínimo no imponible que deberán ser tenidos en cuenta para determinar el impuesto sobre los bienes personales en el período fiscal 2023, cuyo vencimiento opera en junio de 2024.

Al respecto, recordamos que a partir del período fiscal 2022 y de acuerdo al artículo sin número incorporado a continuación del art. 24 de la ley del gravamen, las escalas, tramos de alícuotas y mínimos exentos se ajustarán anualmente por el coeficiente que surja de la variación anual del Índice de Precios al Consumidor Nivel General (IPC) que suministre el Instituto de Estadística y Censos, correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.

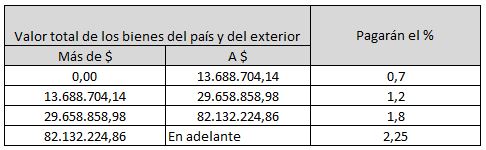

En efecto, para aplicar la actualización se debe considerar el coeficiente que surge de la variación del IPC desde octubre 2023 a octubre 2022, cuyo valor es de 2,4266. Asimismo, el impuesto a ingresar por los bienes situados en el exterior se determinará considerando la siguiente escala:

Asimismo, el impuesto a ingresar por los bienes situados en el exterior se determinará considerando la siguiente escala:

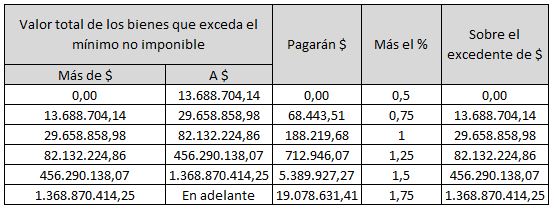

Mínimo no imponible y Alícuotas 2023

En resumen, los nuevos importes estimados para el período fiscal 2023 son los siguientes:- Mínimo No Imponible: $27.377.408,28.-

- Mínimo Casa Habitación: $136.887.041,42.-

Asimismo, el impuesto a ingresar por los bienes situados en el exterior se determinará considerando la siguiente escala: ¿Quiénes están alcanzados por el impuesto?

- Personas humanas residentes en el país y las sucesiones indivisas radicadas en el mismo, por los bienes situados en el país y en el exterior.

- Personas humanas residentes en el exterior y las sucesiones indivisas radicadas en el mismo, por los bienes situados en el país.

- Sucesiones indivisas tributarán por los bienes que posean al 31 de diciembre de cada año, en tanto dicha fecha quede comprendida en el lapso transcurrido entre el fallecimiento del ciudadano por el que se inicia la sucesión indivisa y la declaratoria de herederos o aquélla en que se haya declarado válido el testamento que cumpla la misma finalidad.

¿Quiénes están obligados a presentar declaración jurada del impuesto?

Los contribuyentes y responsables tienen la obligación de presentar las declaraciones juradas determinativas del impuesto y, en su caso, ingresar el saldo resultante, cuando exista alguna de las siguientes situaciones: a) Se encuentren inscriptos en el respectivo gravamen, aun cuando no se determine materia imponible sujeta a impuesto por el respectivo período fiscal, o b) les corresponda la liquidación del impuesto por darse los supuestos de gravabilidad que las normas establecen, aun cuando no hubieran solicitado el alta con anterioridad al vencimiento fijado para cumplir con la respectiva obligación de determinación e ingreso. Los mencionados supuestos de gravabilidad, se dan en las siguientes situaciones: * De tratarse de personas humanas domiciliadas en el país y sucesiones indivisas radicadas en el mismo: cuando el valor de los bienes gravados -debidamente valuados- supere el mínimo no imponible. * De tratarse de personas físicas domiciliadas en el exterior y sucesiones indivisas radicadas en el mismo: cuando el impuesto determinado por los responsables sustitutos, supere los $250.- Cuando el valor declarado de la totalidad de los bienes gravados -debidamente valuados- en la declaración jurada correspondiente a un determinado período fiscal no supere el mínimo no imponible aplicable a dicho período, los sujetos no se encontrarán obligados a la presentación de la declaración jurada determinativa correspondiente al período fiscal inmediato siguiente, siempre que -hasta el 31 de diciembre de este último período fiscal- soliciten la cancelación de la inscripción en el impuesto. Es decir, aquellos que al 31 de diciembre de 2023 no superen el monto del mínimo no imponible establecido para dicho período fiscal ($27.377.408,28.-) y se encuentren inscriptos en el impuesto, para no estar obligados a presentar la declaración jurada de este año deberán solicitar la baja del impuesto antes de dicha fecha.Deja tu comentario:

De estos temas se habla en esta nota

Pensiones No Contributivas