Compartí esta nota

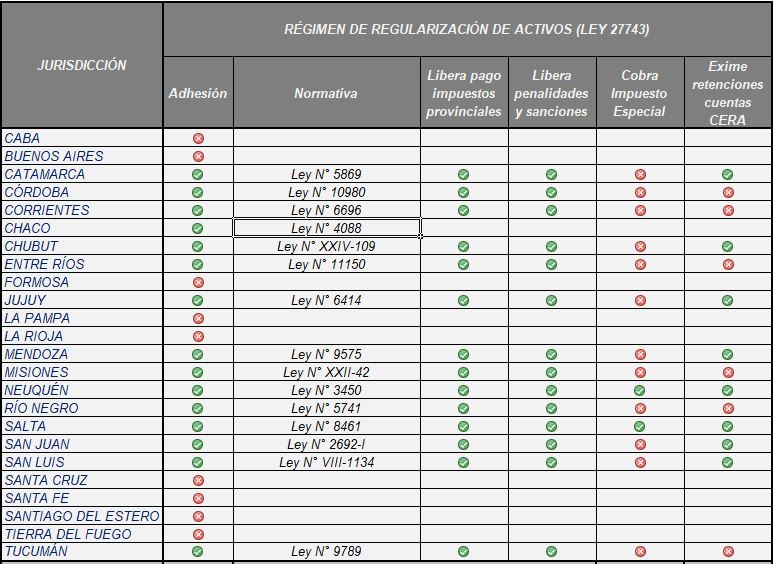

La Ley 27.743, que establece el Régimen de Regularización de Activos, busca incentivar la exteriorización de bienes no declarados mediante beneficios fiscales y penales para los contribuyentes. Sin embargo, como en todos los blanqueos, es fundamental la adhesión de las provincias, la Ciudad Autónoma de Buenos Aires (CABA) y los municipios. Estas jurisdicciones deben liberar los impuestos y tasas locales asociados a los bienes regularizados, promoviendo un alivio integral y reduciendo el riesgo de conflictos fiscales.

El artículo 42 de la Ley 27.743 invita explícitamente a las jurisdicciones subnacionales a acompañar la normativa nacional. En este sentido, y tal como lo advertía un informe emitido por CAME y FACPCE, la falta de adhesión podría exponer a los contribuyentes a fiscalizaciones y determinaciones de oficio locales por impuestos como Ingresos Brutos o tasas municipales. La adhesión es, por tanto, un componente crucial para garantizar seguridad jurídica, reducir cargas tributarias acumuladas y generar confianza en los contribuyentes.

Para maximizar la efectividad del Régimen de Regularización, tanto CAME como FACPCE sugieren (1): En este sentido, cabe considerar que en el caso de aquellas provincias que no adhieran podrían reclamar a los contribuyentes que exteriorizaron activos, los mismos tributos y sanciones administrativas y penales que fueron liberados a nivel nacional.La no adhesión, entonces, implica que la provincia pueda querer cobrarle al contribuyente que blanqueó los impuestos locales omitidos por la presunción de haber adquirido esos activos con fondos derivados de una actividad gravada y no declarada oportunamente.

En pocas palabras, si una persona regularizó 100.000 USD y está domiciliado en una jurisdicción que no adhiere al régimen nacional, entonces la administración tributaria local podría intimarlo mediante determinación de oficio aplicando la alícuota que corresponda de ingresos brutos sobre esos fondos regularizados.

Ahora bien, para que esto suceda, las provincias deben acceder a la información del fisco nacional respecto a los contribuyentes que ingresaron al régimen de regularización. Como es sabido, hoy en día existen numerosos cruces de información entre las administraciones tributarias locales y la nacional.

Por otra parte, hay quienes advierten que las provincias o municipios carecerían de facultades para practicar una determinación de ingresos porque la ley 27.743 no incursiona en el origen de los fondos, solo exige acreditar la titularidad de los bienes (artículo 22 y Anexo RG 5528). Sin embargo, agrega, por la seguridad jurídica, sería razonable la adhesión de todas las Provincias (2).

Lo complejo del asunto es que la jurisdicción local pueda probar que los activos regularizados fueron obtenidos dentro de ella. Es decir, como no hay posibilidad de conocer el origen de los fondos o los bienes adquiridos con esos fondos regularizados, no está claro entonces como las provincias podrían determinar de oficio los impuestos omitidos.Es decir, no resulta admisible que las Provincias, luego de adherir a este esquema de coparticipación, pretenda gravar con ingresos brutos a activo, bien o dinero que no responde a un ejercicio habitual a título oneroso sino a un sistema especial previsto en la ley federal 27.743. (4)

Respecto a las denuncias penales por evasión, parte de la doctrina sostiene que la Ley 27.743 tiene naturaleza de amnistía tributaria condicionada, cuya sanción es competencia exclusiva del Congreso de la Nación. Según el marco constitucional, las provincias no pueden establecer normas que contravengan la normativa nacional en materia de delitos fiscales, dada la supremacía de las leyes federales (2).

Recordamos que el Régimen Penal Tributario aplica a quienes evadieren total o parcialmente el pago de tributos al fisco nacional, al fisco provincial o a la Ciudad Autónoma de Buenos Aires. De allí que las provincias podrían ir por la vía penal contra quienes no puedan justificar los activos regularizados.

Finalmente, respecto a la aplicación de impuestos especiales locales, la Procuración General de la Nación en septiembre del año 2023 se manifestó favorablemente en el pedido de declarar inconstitucional la aplicación del impuesto especial establecido por la ley 2936 de la Provincia de La Pampa sobre bienes sincerados bajo el régimen nacional de la ley 27.260, concluyendo que el gravamen provincial, al extenderse a bienes radicados fuera de su jurisdicción, vulnera el régimen federal de gobierno, los principios de igualdad y razonabilidad, y los derechos adquiridos de los contribuyentes que ya cumplieron con el tributo nacional (3).

Hasta el momento falta que la Corte Suprema se expida sobre el asunto para terminar de definir la postura jurisprudencial sobre el asunto.

Algunos autores también destacan que las Provincias no pueden gravar los bienes, activos y dinero exteriorizados a la luz de la Ley 27.743 y, de hacerlo, resulta inconstitucional. La Provincia carece de facultades constitucionales para gravar este tipo de activos y, en su caso, tampoco hay hecho imponible en ingresos brutos. (4)

Sin dudas el régimen de regularización establecido por la Ley 27.743 representa un paso importante en la búsqueda de transparencia fiscal y en la incorporación de activos no declarados al sistema formal. No obstante, su efectividad plena depende de la adhesión de las provincias, CABA y municipios, quienes deben acompañar la normativa nacional liberando impuestos y tasas locales vinculados a los bienes regularizados. Este alineamiento no solo reduce las cargas tributarias acumuladas, sino que también minimiza riesgos de doble imposición y conflictos legales.La falta de adhesión de ciertas jurisdicciones no solo pone en riesgo la seguridad jurídica de los contribuyentes, sino que también amenaza el éxito del régimen al imponer incertidumbres adicionales. Es preocupante que algunas provincias, amparadas en interpretaciones extensivas de su potestad tributaria, puedan intentar gravar bienes regularizados, desvirtuando los principios de la Ley 27.743 y exponiéndose a cuestionamientos de inconstitucionalidad.

En conclusión, para que el Régimen de Regularización de Activos cumpla su cometido, es imprescindible construir un marco normativo armónico y colaborativo que priorice la confianza y la equidad. Esto no solo incentivará la participación de los contribuyentes, sino que también contribuirá a consolidar un sistema tributario más transparente y efectivo en beneficio del país.

En este sentido, cabe considerar que en el caso de aquellas provincias que no adhieran podrían reclamar a los contribuyentes que exteriorizaron activos, los mismos tributos y sanciones administrativas y penales que fueron liberados a nivel nacional.La no adhesión, entonces, implica que la provincia pueda querer cobrarle al contribuyente que blanqueó los impuestos locales omitidos por la presunción de haber adquirido esos activos con fondos derivados de una actividad gravada y no declarada oportunamente.

En pocas palabras, si una persona regularizó 100.000 USD y está domiciliado en una jurisdicción que no adhiere al régimen nacional, entonces la administración tributaria local podría intimarlo mediante determinación de oficio aplicando la alícuota que corresponda de ingresos brutos sobre esos fondos regularizados.

Ahora bien, para que esto suceda, las provincias deben acceder a la información del fisco nacional respecto a los contribuyentes que ingresaron al régimen de regularización. Como es sabido, hoy en día existen numerosos cruces de información entre las administraciones tributarias locales y la nacional.

Por otra parte, hay quienes advierten que las provincias o municipios carecerían de facultades para practicar una determinación de ingresos porque la ley 27.743 no incursiona en el origen de los fondos, solo exige acreditar la titularidad de los bienes (artículo 22 y Anexo RG 5528). Sin embargo, agrega, por la seguridad jurídica, sería razonable la adhesión de todas las Provincias (2).

Lo complejo del asunto es que la jurisdicción local pueda probar que los activos regularizados fueron obtenidos dentro de ella. Es decir, como no hay posibilidad de conocer el origen de los fondos o los bienes adquiridos con esos fondos regularizados, no está claro entonces como las provincias podrían determinar de oficio los impuestos omitidos.Es decir, no resulta admisible que las Provincias, luego de adherir a este esquema de coparticipación, pretenda gravar con ingresos brutos a activo, bien o dinero que no responde a un ejercicio habitual a título oneroso sino a un sistema especial previsto en la ley federal 27.743. (4)

Respecto a las denuncias penales por evasión, parte de la doctrina sostiene que la Ley 27.743 tiene naturaleza de amnistía tributaria condicionada, cuya sanción es competencia exclusiva del Congreso de la Nación. Según el marco constitucional, las provincias no pueden establecer normas que contravengan la normativa nacional en materia de delitos fiscales, dada la supremacía de las leyes federales (2).

Recordamos que el Régimen Penal Tributario aplica a quienes evadieren total o parcialmente el pago de tributos al fisco nacional, al fisco provincial o a la Ciudad Autónoma de Buenos Aires. De allí que las provincias podrían ir por la vía penal contra quienes no puedan justificar los activos regularizados.

Finalmente, respecto a la aplicación de impuestos especiales locales, la Procuración General de la Nación en septiembre del año 2023 se manifestó favorablemente en el pedido de declarar inconstitucional la aplicación del impuesto especial establecido por la ley 2936 de la Provincia de La Pampa sobre bienes sincerados bajo el régimen nacional de la ley 27.260, concluyendo que el gravamen provincial, al extenderse a bienes radicados fuera de su jurisdicción, vulnera el régimen federal de gobierno, los principios de igualdad y razonabilidad, y los derechos adquiridos de los contribuyentes que ya cumplieron con el tributo nacional (3).

Hasta el momento falta que la Corte Suprema se expida sobre el asunto para terminar de definir la postura jurisprudencial sobre el asunto.

Algunos autores también destacan que las Provincias no pueden gravar los bienes, activos y dinero exteriorizados a la luz de la Ley 27.743 y, de hacerlo, resulta inconstitucional. La Provincia carece de facultades constitucionales para gravar este tipo de activos y, en su caso, tampoco hay hecho imponible en ingresos brutos. (4)

Sin dudas el régimen de regularización establecido por la Ley 27.743 representa un paso importante en la búsqueda de transparencia fiscal y en la incorporación de activos no declarados al sistema formal. No obstante, su efectividad plena depende de la adhesión de las provincias, CABA y municipios, quienes deben acompañar la normativa nacional liberando impuestos y tasas locales vinculados a los bienes regularizados. Este alineamiento no solo reduce las cargas tributarias acumuladas, sino que también minimiza riesgos de doble imposición y conflictos legales.La falta de adhesión de ciertas jurisdicciones no solo pone en riesgo la seguridad jurídica de los contribuyentes, sino que también amenaza el éxito del régimen al imponer incertidumbres adicionales. Es preocupante que algunas provincias, amparadas en interpretaciones extensivas de su potestad tributaria, puedan intentar gravar bienes regularizados, desvirtuando los principios de la Ley 27.743 y exponiéndose a cuestionamientos de inconstitucionalidad.

En conclusión, para que el Régimen de Regularización de Activos cumpla su cometido, es imprescindible construir un marco normativo armónico y colaborativo que priorice la confianza y la equidad. Esto no solo incentivará la participación de los contribuyentes, sino que también contribuirá a consolidar un sistema tributario más transparente y efectivo en beneficio del país.

(1) CAME - FACPCE, "Régimen de Regularización de Activos (Ley 27743). La importancia de lograr la adhesión de las provincias, CABA y los municipios" (https://www.facpce.org.ar/wp-content/uploads/2024/07/Informe-sobre-el-Regimen-de-Regularizacion-de-Activos-1.pdf)(2) Gerardo E. Vega, "Blanqueo: ¿es necesario que adhieran las provincias?", Ámbito, 17 de septiembre de 2024 (https://www.ambito.com/novedades-fiscales/blanqueo-es-necesario-que-adhieran-las-provincias-n6060437)(3) Procuración General de la Nación en autos "WERTHEIN, ANDREA Y OTROS C/ LA PAMPA, PROVINCIA DE s/ acción declarativa de certeza e inconstitucionalidad", septiembre de 2023. (4) Enrique Luis Condorelli, "La inconstitucionalidad e improcedencia de gravar el blanqueo con Ingresos Brutos", Ámbito, 27 de agosto de 2024 (https://www.ambito.com/novedades-fiscales/la-inconstitucionalidad-e-improcedencia-gravar-el-blanqueo-ingresos-brutos-n6052979)

- Liberación de tributos omitidos: Las leyes locales deben eximir a los contribuyentes de impuestos, tasas y contribuciones vinculadas a los bienes regularizados, como Ingresos Brutos, Sellos o tasas municipales.

- Eximición de retenciones y percepciones: Los depósitos en cuentas especiales no deben ser gravados por retenciones bancarias u otros cargos.

- Garantías de seguridad jurídica: Las jurisdicciones locales deben evitar determinaciones de oficio o acciones que vulneren la protección otorgada por la Ley 27.743.

En este sentido, cabe considerar que en el caso de aquellas provincias que no adhieran podrían reclamar a los contribuyentes que exteriorizaron activos, los mismos tributos y sanciones administrativas y penales que fueron liberados a nivel nacional.La no adhesión, entonces, implica que la provincia pueda querer cobrarle al contribuyente que blanqueó los impuestos locales omitidos por la presunción de haber adquirido esos activos con fondos derivados de una actividad gravada y no declarada oportunamente.

En pocas palabras, si una persona regularizó 100.000 USD y está domiciliado en una jurisdicción que no adhiere al régimen nacional, entonces la administración tributaria local podría intimarlo mediante determinación de oficio aplicando la alícuota que corresponda de ingresos brutos sobre esos fondos regularizados.

Ahora bien, para que esto suceda, las provincias deben acceder a la información del fisco nacional respecto a los contribuyentes que ingresaron al régimen de regularización. Como es sabido, hoy en día existen numerosos cruces de información entre las administraciones tributarias locales y la nacional.

Por otra parte, hay quienes advierten que las provincias o municipios carecerían de facultades para practicar una determinación de ingresos porque la ley 27.743 no incursiona en el origen de los fondos, solo exige acreditar la titularidad de los bienes (artículo 22 y Anexo RG 5528). Sin embargo, agrega, por la seguridad jurídica, sería razonable la adhesión de todas las Provincias (2).

Lo complejo del asunto es que la jurisdicción local pueda probar que los activos regularizados fueron obtenidos dentro de ella. Es decir, como no hay posibilidad de conocer el origen de los fondos o los bienes adquiridos con esos fondos regularizados, no está claro entonces como las provincias podrían determinar de oficio los impuestos omitidos.Es decir, no resulta admisible que las Provincias, luego de adherir a este esquema de coparticipación, pretenda gravar con ingresos brutos a activo, bien o dinero que no responde a un ejercicio habitual a título oneroso sino a un sistema especial previsto en la ley federal 27.743. (4)

Respecto a las denuncias penales por evasión, parte de la doctrina sostiene que la Ley 27.743 tiene naturaleza de amnistía tributaria condicionada, cuya sanción es competencia exclusiva del Congreso de la Nación. Según el marco constitucional, las provincias no pueden establecer normas que contravengan la normativa nacional en materia de delitos fiscales, dada la supremacía de las leyes federales (2).

Recordamos que el Régimen Penal Tributario aplica a quienes evadieren total o parcialmente el pago de tributos al fisco nacional, al fisco provincial o a la Ciudad Autónoma de Buenos Aires. De allí que las provincias podrían ir por la vía penal contra quienes no puedan justificar los activos regularizados.

Finalmente, respecto a la aplicación de impuestos especiales locales, la Procuración General de la Nación en septiembre del año 2023 se manifestó favorablemente en el pedido de declarar inconstitucional la aplicación del impuesto especial establecido por la ley 2936 de la Provincia de La Pampa sobre bienes sincerados bajo el régimen nacional de la ley 27.260, concluyendo que el gravamen provincial, al extenderse a bienes radicados fuera de su jurisdicción, vulnera el régimen federal de gobierno, los principios de igualdad y razonabilidad, y los derechos adquiridos de los contribuyentes que ya cumplieron con el tributo nacional (3).

Hasta el momento falta que la Corte Suprema se expida sobre el asunto para terminar de definir la postura jurisprudencial sobre el asunto.

Algunos autores también destacan que las Provincias no pueden gravar los bienes, activos y dinero exteriorizados a la luz de la Ley 27.743 y, de hacerlo, resulta inconstitucional. La Provincia carece de facultades constitucionales para gravar este tipo de activos y, en su caso, tampoco hay hecho imponible en ingresos brutos. (4)

Sin dudas el régimen de regularización establecido por la Ley 27.743 representa un paso importante en la búsqueda de transparencia fiscal y en la incorporación de activos no declarados al sistema formal. No obstante, su efectividad plena depende de la adhesión de las provincias, CABA y municipios, quienes deben acompañar la normativa nacional liberando impuestos y tasas locales vinculados a los bienes regularizados. Este alineamiento no solo reduce las cargas tributarias acumuladas, sino que también minimiza riesgos de doble imposición y conflictos legales.La falta de adhesión de ciertas jurisdicciones no solo pone en riesgo la seguridad jurídica de los contribuyentes, sino que también amenaza el éxito del régimen al imponer incertidumbres adicionales. Es preocupante que algunas provincias, amparadas en interpretaciones extensivas de su potestad tributaria, puedan intentar gravar bienes regularizados, desvirtuando los principios de la Ley 27.743 y exponiéndose a cuestionamientos de inconstitucionalidad.

En conclusión, para que el Régimen de Regularización de Activos cumpla su cometido, es imprescindible construir un marco normativo armónico y colaborativo que priorice la confianza y la equidad. Esto no solo incentivará la participación de los contribuyentes, sino que también contribuirá a consolidar un sistema tributario más transparente y efectivo en beneficio del país.(1) CAME - FACPCE, "Régimen de Regularización de Activos (Ley 27743). La importancia de lograr la adhesión de las provincias, CABA y los municipios" (https://www.facpce.org.ar/wp-content/uploads/2024/07/Informe-sobre-el-Regimen-de-Regularizacion-de-Activos-1.pdf)(2) Gerardo E. Vega, "Blanqueo: ¿es necesario que adhieran las provincias?", Ámbito, 17 de septiembre de 2024 (https://www.ambito.com/novedades-fiscales/blanqueo-es-necesario-que-adhieran-las-provincias-n6060437)(3) Procuración General de la Nación en autos "WERTHEIN, ANDREA Y OTROS C/ LA PAMPA, PROVINCIA DE s/ acción declarativa de certeza e inconstitucionalidad", septiembre de 2023. (4) Enrique Luis Condorelli, "La inconstitucionalidad e improcedencia de gravar el blanqueo con Ingresos Brutos", Ámbito, 27 de agosto de 2024 (https://www.ambito.com/novedades-fiscales/la-inconstitucionalidad-e-improcedencia-gravar-el-blanqueo-ingresos-brutos-n6052979)

Deja tu comentario: