CABA: se presentaron los proyectos de ley tarifaria 2022 y modificaciones al Código Fiscal

Durante este miércoles 17 se presentaron en la Legislatura porteña los proyectos de ley tarifaria y modificaciones al Código Fiscal para el período fiscal 2022.

Durante este miércoles 17 se presentaron en la Legislatura porteña los proyectos de ley tarifaria y modificaciones al Código Fiscal para el período fiscal 2022. A continuación destacamos las modificaciones más relevantes de ambos proyectos.

Ley tarifaria 2022

Ingresos Brutos

Se actualizan los límites fijados para el incremento de alícuotas, ascendiendo hasta pesos ciento setenta y nueve millones ($179.000.000), sobre la base de la evolución de las variables económico financieras de la República Argentina.

Complementariamente, los valores vinculados con los montos fijos y límites de exenciones se actualizan en general en un cuarenta y tres por ciento (43%).

En relación con las alícuotas fijadas en el Impuesto sobre los Ingresos Brutos, se busca precisarlas para distintas actividades vinculadas a los juegos de azar y destreza, fijando la alícuota del doce por ciento (12%) para los desarrollados en los Casinos y las máquinas “tragamonedas”.

En virtud de las disposiciones propiciadas en el Código Fiscal, se incorpora la alícuota aplicable respecto de los sujetos que adquieren combustible de alguno de los productores, industrializadores e importadores de combustibles líquidos y gas natural y de comercialización mayorista que revisten el carácter de responsables del Impuesto sobre los Combustibles Líquidos, equiparando su tratamiento fiscal.

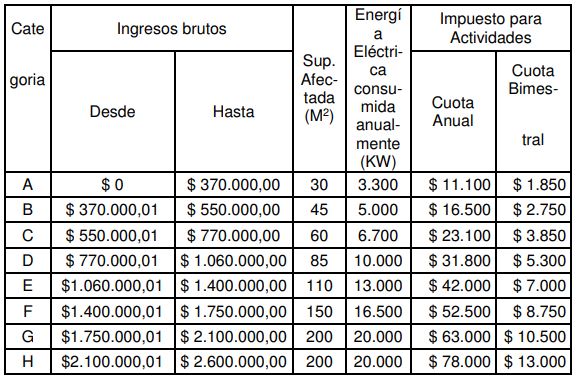

Régimen Simplificado

Se actualizan las categorías y topes para compatibilizarlo con la Administración Federal de Ingresos Públicos, fijándose en pesos dos millones seiscientos mil ($2.600.000) el importe máximo de ingresos brutos totales (gravados, no gravados, exentos) que aplica como tope para permanecer en el mismo:

Impuesto Inmobiliario y Tasa Retributiva de Servicios

Se contempla en la Cláusula Transitoria Primera una disminución en el incremento establecido en el artículo 33 de la Ley Tarifaria, incorporando un topeo -de forma similar al previsto para el ejercicio fiscal 2021- para que ningún vecino sufra aumentos mayores al Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA).

Se suprime el requisito vinculado con la inexistencia de obligaciones tributarias pendientes para la aplicación de los topes de incremento.

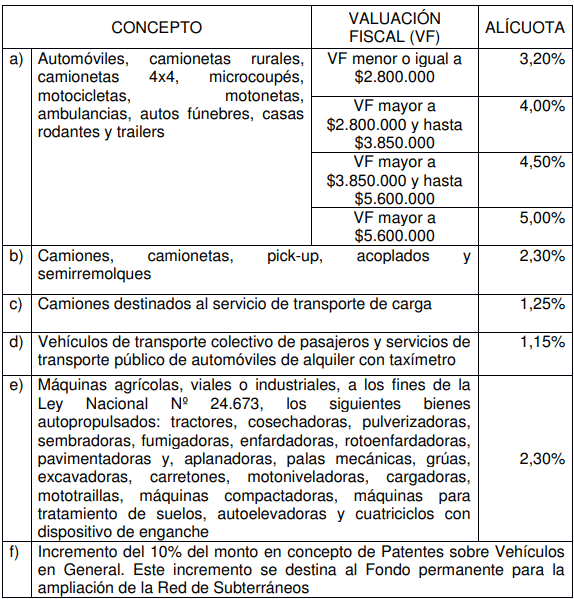

Patentes sobre Vehículos en General

Se contempla en la Cláusula Transitoria Segunda que el citado tributo para el año 2022 debe ser determinado, para los vehículos usados radicados o que se radiquen en la Ciudad Autónoma de Buenos Aires, aplicando iguales alícuotas que en el ejercicio fiscal 2021 o las que les hubieren correspondido en dicho período, conforme los términos de la Ley Nº 6.383, en tanto éstas se hubieren visto incrementadas por aplicación del cuadro propiciado en el artículo 47 del proyecto de Ley Tarifaria para el año 2022.

Montos mínimos y máximos de infracciones

Se actualizan los importes aplicando en general el cuarenta y tres por ciento (43%) de incremento. Sin perjuicio de ello, en los supuestos vinculados con incumplimientos a los requerimientos de información propia o de terceros, el monto máximo se incrementa por encima de dicho porcentaje.

Código Fiscal

La propuesta se ha originado en la necesidad de incorporar múltiples modificaciones, modernizaciones y reordenamientos en el Código Fiscal actualmente vigente, en aras de facilitar su pleno conocimiento por parte de los contribuyentes y proseguir en la consolidación de la relación Fisco-Contribuyente, según señala el mensaje elevado por la Jefatura de Gobierno.

Se incorpora una bonificación para los nuevos contribuyentes que inicien actividades en la Categoría Régimen Simplificado del Impuesto sobre los Ingresos Brutos, la cual se eleva al cien por ciento (100%) durante el primer año y al cincuenta por ciento (50%) durante el segundo año, siempre que los mismos permanezcan en dicha Categoría.

Se limita, precisando las deducciones permitidas en relación con la actividad de explotación de juegos de azar en casinos (ruleta, punto y banca, black jack, póker y/o cualquier otro juego autorizado) y en la explotación de máquinas electrónicas de resolución inmediata (tragamonedas), basando dicha limitación en el plexo normativo y las múltiples precisiones técnicas que regulan dicha actividad, entre ellas la Resolución Nº 99/02 de Lotería Nacional S.E., ratificada por el Decreto Nacional Nº 1.155/PEN/03 y la Resolución Nº 4/LOTBA/20, gravando la real capacidad contributiva de dichos contribuyentes.

Se incorporan como exentas del impuesto sobre los ingresos brutos a las instituciones privadas de carácter educativo asistencial, no incorporadas a la enseñanza oficial, inscriptas en el Registro de Instituciones Educativo Asistenciales creado por la Ley N° 621 (texto consolidado según Ley Nº 6.347), abarcando de esta manera a los jardines maternales, jardines de infantes y demás instituciones que no se hallan comprendidas dentro de la enseñanza oficial.

Se incorpora la Cláusula Transitoria Séptima a los efectos de contemplar un tratamiento especial respecto de las obligaciones tributarias correspondientes a los períodos no prescriptos en el Impuesto sobre los Ingresos Brutos originadas en el desarrollo de las actividades establecidas en el inciso 22 del artículo 18 de la Ley Tarifaria para el año 2022 (Sujetos que adquieren combustible de Productores, industrializadores e importadores de combustibles líquidos y gas natural y comercialización mayorista efectuada por responsables del

Impuesto sobre los Combustibles Líquidos, para su posterior comercialización sin expendio al público, las cuales podrán ser liquidadas aplicando el criterio previsto en dicho inciso.

En este sentido, a partir del ejercicio fiscal 2022, se equipara el tratamiento fiscal para la citada actividad, independientemente del carácter que dichos sujetos revistan en el Impuesto sobre los Combustibles Líquidos.

Se facilita la regularización de los períodos no prescriptos, brindando a tal efecto un acotado plazo para la interposición de las solicitudes por parte de los contribuyentes.