Compartí esta nota

La Agencia de Recaudación y Control Aduanero (ARCA) ya muestra en el Sistema de Cuentas Tributarias los importes de los anticipos del impuesto a las ganancias de personas humanas y sucesiones indivisas calculados conforme el procedimiento especial establecido en la Resolución General N° 5600/24.

Según dicha normativa, el procedimiento para el cálculo de los anticipos 2024 es el siguiente:

1. Al resultado neto antes de las deducciones personales del artículo 30 de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, del período fiscal 2023, actualizado por la variación del Índice de Precios al Consumidor (IPC) -suministrado por el Instituto Nacional de Estadística y Censos (INDEC)- entre los meses de enero y junio de 2024, se le restarán las deducciones personales que hubieran sido computadas en dicho período, actualizadas por el coeficiente 6,8434, que resulta del cociente entre el importe original de la Ganancia No Imponible establecido por la Ley Nº 27.743 de PESOS TRES MILLONES NOVENTA Y UN MIL TREINTA Y CINCO ($ 3.091.035.-) y el importe anual de dicho concepto para el período fiscal 2023 de PESOS CUATROCIENTOS CINCUENTA Y UN MIL SEISCIENTOS OCHENTA Y TRES CON DIECINUEVE CENTAVOS ($ 451.683,19.-).

2. A la ganancia neta sujeta a impuesto resultante, se le aplicará la alícuota del impuesto que corresponda en función del tramo de la escala del artículo 94 de la ley del gravamen según los valores dispuestos por la Ley N° 27.743.

3. Al impuesto así determinado se le deducirán –de corresponder- los conceptos previstos en los puntos i) a vi) del último párrafo del mencionado inciso a) del artículo 3° de la Resolución General N° 5.211, sus modificatorias y complementarias, actualizados por la variación del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censos (INDEC) entre los meses de enero y junio de 2024.

Esto se traduciría de la siguiente manera: Según puede apreciarse en el cuadro, hay un notorio incremento de los importes de los anticipos respecto al cálculo de años anteriores aún considerando la actualización de las deducciones según la ley de medidas fiscales paliativas y relevantes.

Este incremento se da básicamente, como ya mencionamos antes, por la actualización de la base de cálculo del año 2023 para determinar los anticipos.

Según puede apreciarse en el cuadro, hay un notorio incremento de los importes de los anticipos respecto al cálculo de años anteriores aún considerando la actualización de las deducciones según la ley de medidas fiscales paliativas y relevantes.

Este incremento se da básicamente, como ya mencionamos antes, por la actualización de la base de cálculo del año 2023 para determinar los anticipos.

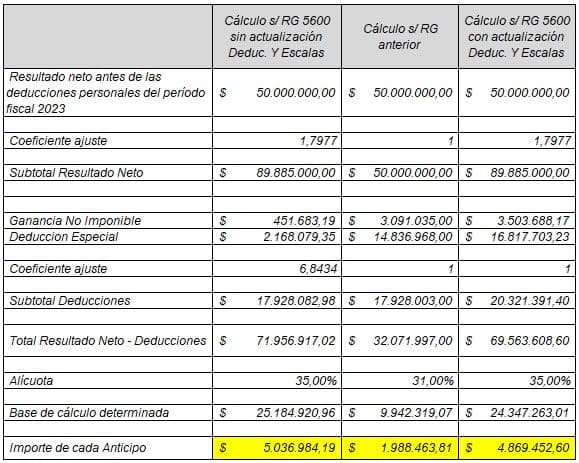

A) Resultado neto antes de las deducciones personales del artículo 30 del período fiscal 2023 x 1,7977 (coeficiente actualización según la variación del Índice de Precios al Consumidor (IPC) entre los meses de enero y junio de 2024) – Deducciones personales que hubieran sido computadas en 2023, actualizadas por el coeficiente 6,8434 = Subtotal A B) Subtotal A x alícuota del impuesto que corresponda en función del tramo de la escala del artículo 94 de la ley del gravamen según los valores dispuestos por la Ley N° 27.743 = Subtotal B C) Subtotal B – conceptos previstos en los puntos i) a vi) del último párrafo del inciso a) del artículo 3° de la Resolución General N ° 5.211, actualizados por la variación del Índice de Precios al Consumidor (IPC) entre los meses de enero y junio de 2024. = Subtotal C D) Subtotal C x 0,20 = Importe de cada anticipoCabe señalar que los montos de los anticipos se incrementaron respecto a los originales calculados con el procedimiento original anterior al implementado por la nueva resolución de ARCA, esto es por la actualización de la base de cálculo (resultado neto antes de las deducciones personales) del año anterior según la variación del IPC entre enero y junio de 2024 de un 79,77%. Además, el proceso de cálculo contempla los tramos de alícuotas originales aprobados por la Ley 27743 en lugar de considerar los actualizados a diciembre que es la escala que en definitiva corresponderá aplicar para las declaraciones juradas del período fiscal 2024. Del mismo modo, se consideran las deducciones personales vigentes a enero sin contemplar la actualización de septiembre que elevó las mismas en un 13%. A continuación compartimos un ejemplo donde para simplificar no se contemplan los conceptos deducibles de la base de cálculo previstos en los puntos i) a vi) del último párrafo del inciso a) del artículo 3° de la Resolución General N ° 5.211 y se considera como deducciones personales computadas solamente la ganancia no imponible y la deducción especial.

Según puede apreciarse en el cuadro, hay un notorio incremento de los importes de los anticipos respecto al cálculo de años anteriores aún considerando la actualización de las deducciones según la ley de medidas fiscales paliativas y relevantes.

Este incremento se da básicamente, como ya mencionamos antes, por la actualización de la base de cálculo del año 2023 para determinar los anticipos. Deja tu comentario: