En el día de ayer mediante la RG 4627 AFIP modificó casi en su totalidad el procedimiento y requisitos para autorizar la utilización de comprobantes clase A.

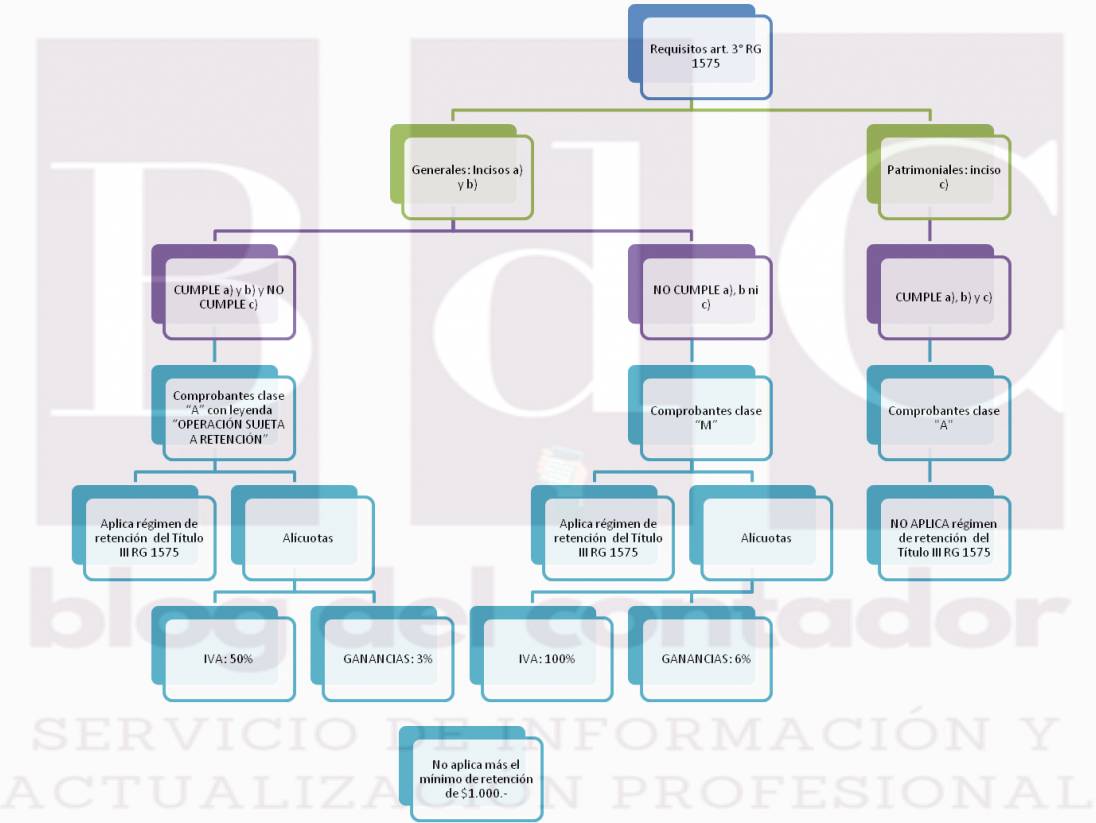

De acuerdo a la resolución, quienes no cumplan con TODOS los requisitos y condiciones fijados por el organismo, serán autorizados a emitir comprobantes A con la leyenda "Operación sujeta a retención" o en su defecto comprobantes M.

Para ver cuales son los nuevos requisitos y condiciones ingresar aquí.

El nuevo tipo de comprobante A con la leyenda "Operación sujeta a retención" reemplaza al vigente hasta el día de hoy comprobante A con la leyenda "Pago en CBU informado".

Es decir, la AFIP incrementa la carga administrativa e impositiva de aquellos contribuyentes que deban cancelar los pagos de las facturas sujetas a retención que antes solo recaía en las de tipo M.

En primer término, la AFIP dispuso que los contribuyentes y/o responsables que soliciten por primera vez comprobantes clase “A” y registren las inconsistencias previstas en los incisos a) y/o b) del Artículo 3° de la RG 4627 y no acrediten las condiciones patrimoniales requeridas conforme el inciso c) del mismo, serán autorizados a emitir comprobantes clase “M”.

[spoiler title='Más detalles' style='steelblue' collapse_link='true']

a) No encontrarse entre las causales de habilitación de emisión de comprobantes clase “M”, de conformidad con el análisis integral realizado de acuerdo con los términos de la Resolución General N° 4.132.

b) No haber incurrido en irregularidades o incumplimientos formales vinculados a sus obligaciones fiscales (inconvenientes con el domicilio fiscal, falta de presentación de declaraciones juradas determinativas de impuestos, omisión de presentación de regímenes de información, etc.).

c) Reunir los requisitos patrimoniales detallados en el Artículo 4°, conforme a las condiciones previstas en el mismo.

[/spoiler]

Aquellos contribuyentes y/o responsables que no registren las inconsistencias previstas en los incisos a) y b) del Artículo 3° y no acrediten las condiciones patrimoniales previstas en el inciso c) del mismo, podrán ejercer la opción para emitir comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN”, conforme a las disposiciones de la presente norma, al momento de la presentación de los formularios de declaración jurada indicados en el Artículo 2°.

Los comprobantes clase “M” deberán cumplir con las condiciones y los requisitos previstos por la normativa vigente para los comprobantes clase “A”, con las siguientes consideraciones:

a) La letra “M”, en sustitución de la letra “A”.

b) La denominación “OPERACIÓN SUJETA A RETENCIÓN” junto a la letra “M”. En caso de tratarse de un comprobante impreso o la representación gráfica del mismo, la denominación deberá ubicarse en la cabecera o parte superior del documento.

Los comprobantes clase “M” que se emitan mediante los Controladores Fiscales de “Nueva Tecnología”, homologados con anterioridad al 11/11/2019, contendrán la denominación “LA OPERACION IGUAL O MAYOR A UN MIL PESOS ($ 1.000.-) ESTÁ SUJETA A RETENCION”. No obstante ello, deberá cumplir con lo establecido en el Título III de la RG 1575.

IMPORTANTE: La leyenda “LA OPERACION IGUAL O MAYOR A UN MIL PESOS ($ 1.000.-) ESTÁ SUJETA A RETENCION” para los comprobantes clase “M”, que contenga toda norma, comprobante o aplicación, deberá considerarse o reemplazarse por la denominación “OPERACIÓN SUJETA A RETENCIÓN”.

Los comprobantes clase “A” cuya operación se encuentra sujeta a retención deberán contener la denominación “OPERACIÓN SUJETA A RETENCIÓN” junto a la letra “A”. En caso de tratarse de un comprobante impreso o la representación gráfica del mismo, la denominación deberá ubicarse en la cabecera o parte superior del documento.

De tratarse de la emisión de comprobantes con la leyenda “PAGO EN CBU INFORMADA”, emitidos por un Controlador Fiscal de “Nueva Tecnología” homologado con anterioridad al 11/11/2019, el contribuyente o responsable deberá cumplir con el régimen de retención establecido e incorporar al mencionado comprobante la leyenda “OPERACIÓN SUJETA A RETENCIÓN”.

IMPORTANTE: Los contribuyentes que registren habilitación de emisión de comprobantes clase “M” o “A” con leyenda “PAGO EN CBU INFORMADA” de manera previa al 11/11/2019, deberán cumplir con el presente régimen de retención.

Los adquirentes, locatarios o prestatarios -que revistan la calidad de responsables inscriptos en el impuesto al valor agregado- que operen con los sujetos que emitan comprobantes clase "A" con la leyenda “OPERACIÓN SUJETA A RETENCIÓN”, deberán cancelar el monto correspondiente a la diferencia entre el importe total facturado y el de la retención practicada que pudiera corresponder, mediante transferencia bancaria o depósito, en la cuenta bancaria cuya Clave Bancaria Uniforme (CBU) fuera informada por el vendedor, prestador o locador.

El depósito bancario se realizará en efectivo o con cheque librado por el adquirente, locatario o prestatario, contra la cuenta de la que es titular el vendedor.

La cancelación del aludido importe se efectuará únicamente, en la cuenta bancaria cuya Clave Bancaria Uniforme (CBU) se encuentre registrada en el sitio “web” de la AFIP.

La Clave Bancaria Uniforme (CBU) que corresponde informar debe ser la del responsable inscripto habilitado a emitir comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN”.

Si la cuenta bancaria declarada fuera de titularidad compartida, la Clave Bancaria Uniforme (CBU) no podrá ser utilizada por otros titulares.

IMPORTANTE: La leyenda “PAGO EN CBU INFORMADA” para los comprobantes clase “A” que contenga toda norma, comprobante o aplicación, deberá considerarse o reemplazarse por la denominación “OPERACIÓN SUJETA A RETENCIÓN”.

El adquirente, locatario o prestatario inscripto en el impuesto al valor agregado que reciba el comprobante clase “M” o clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN”, deberá actuar como agente de retención del impuesto al valor agregado y del impuesto a las ganancias.

Quedarán exceptuada las operaciones:

a) Alcanzadas por regímenes de retención especiales de acuerdo a lo establecido por normas específicas que resultaren de aplicación.

b) Que por normas específicas hayan sido excluidas del presente régimen.

Si por aplicación de los regímenes generales de retención establecidos por las Resoluciones Generales N° 830 y N° 2.854, sus respectivas modificatorias y complementarias, surgiera que el monto de retención sea superior al que resultaría por la aplicación de lo que se establece por la presente, corresponderá la aplicación del monto mayor.

El importe de la retención se calculará:

a) Respecto del impuesto al valor agregado, aplicando sobre el importe determinado de acuerdo con lo dispuesto por la ley del gravamen el cien por ciento (100%) de la alícuota que corresponda, según el hecho imponible de que se trate.

b) En el impuesto a las ganancias, la retención resultará de aplicar sobre la base de cálculo la alícuota del seis por ciento (6 %).

Para el caso de empresas promovidas que efectúen compras que originen la emisión de facturas clase “M”, cuyo impuesto al valor agregado comprendido en las respectivas operaciones sea ingresado parcialmente mediante “Bonos de Crédito Fiscal – IVA Compras”, la retención a practicar será equivalente al monto del gravamen no cancelado mediante los citados bonos.

Respecto del impuesto al valor agregado, aplicando sobre el importe determinado de acuerdo con lo dispuesto por la ley del gravamen el cincuenta por ciento (50%) de la alícuota que corresponda, según el hecho imponible de que se trate.

b) En el impuesto a las ganancias, la retención resultará de aplicar sobre la base de cálculo la alícuota del tres por ciento (3%).

Para el caso de empresas promovidas que efectúen compras que originen la emisión de comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN”, cuyo impuesto al valor agregado comprendido en las respectivas operaciones sea ingresado parcialmente mediante “Bonos de Crédito Fiscal – IVA Compras”, la retención de dicho gravamen se realizará sobre el monto no cancelado mediante los citados bonos.

IMPORTANTE: no hay más monto mínimo no sujeto a retención el cual hasta el momento era de $1.000.- A partir del 11/11/2019 se deberá retener por el importe total del comprobante.

Los agentes de retención quedan obligados a entregar al sujeto pasible de la misma, el comprobante o certificado que establece la Resolución General N° 2.233, sus modificatorias y complementarias -Sistema de Control de Retenciones (SICORE)- o la Resolución General N° 3.726 y su modificatoria – Sistema Integral de Retenciones Electrónicas (SIRE)-, según corresponda, en el momento en que se efectúe el pago y se practique la retención.

En los casos en que el sujeto pasible de la retención no recibiera el comprobante previsto en el párrafo anterior, deberá informar tal hecho a LA afip dentro de los cinco (5) días hábiles administrativos, contados a partir de producida dicha circunstancia, mediante la presentación de una multinota, ante la dependencia que por jurisdicción corresponda a su domicilio o, en su caso, ante la Dirección de Operaciones Grandes Contribuyentes Nacionales, consignando:

a) Apellido y nombres o denominación, domicilio y Clave Única de Identificación Tributaria (CUIT), Código Único de Identificación Laboral (CUIL) o, en su caso, Clave de Identificación (CDI), del sujeto pasible de la retención o percepción.

b) Apellido y nombres o denominación, domicilio y Clave Única de Identificación Tributaria (CUIT), del agente de retención y/o percepción.

c) Concepto por el cual se practicó la retención e importe del pago u operación que la originó.

d) Importe de la retención y fecha en la que se ha practicado.

La información e ingreso del importe de las retenciones practicadas y, de corresponder, de sus accesorios, se efectuará conforme al procedimiento, plazos y demás condiciones, previstos en la Resolución General N° 2.233, sus modificatorias y complementarias -Sistema de Control de Retenciones (SICORE)-, o la Resolución General N° 3.726 y su modificatoria -Sistema Integral de Retenciones Electrónicas (SIRE)-, según corresponda, consignando a dicho fin los códigos que seguidamente se indican:

| CÓDIGO DE RÉGIMEN | DESCRIPCIÓN |

| 99 | Factura “M” – Ganancias – Emisión de comprobantes con discriminación del gravamen |

| 499 | Factura “M” – IVA – Emisión de comprobantes con discriminación del gravamen |

| 965 | Factura “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” – Ganancias – Emisión de comprobantes con discriminación del gravamen |

| 966 | Factura “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” – IVA – Emisión de comprobantes con discriminación del gravamen |

Los sujetos que deban emitir comprobantes clase “M” o clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN”, no podrán oponer el certificado de exclusión de retenciones del impuesto a las ganancias que establece el Artículo 38 de la Resolución General Nº 830, sus modificatorias y complementarias, así como tampoco la exclusión de retenciones del impuesto al valor agregado, otorgada de acuerdo con lo previsto en la Resolución General Nº 2.226, sus modificatorias y su complementaria.

Los responsables autorizados a emitir comprobantes clases “A”, “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” y “M”, quedan obligados a informar las operaciones de venta, locaciones y prestaciones que hayan realizado en el curso de cada cuatrimestre calendario.

En el supuesto de no haberse realizado operaciones en el respectivo período cuatrimestral, los sujetos deberán cumplir con la presentación del presente régimen informativo, a través de la remisión de archivos “SIN MOVIMIENTO”.

La información deberá generarse y presentarse, de manera mensual, conforme al régimen de información de compras y ventas previsto en el Título I de la Resolución General N° 3.685 y sus modificatorias, o la modalidad que en el futuro lo reemplace. Los sujetos no alcanzados por dicha norma, o la que en el futuro la reemplace, realizarán la entrega de la información el mes siguiente al de la finalización de cada período cuatrimestral, hasta el día que, conforme a la Clave Única de Identificación Tributaria (CUIT), opera el vencimiento para la presentación de la declaración jurada del impuesto al valor agregado.

Sobre la base de la información suministrada correspondiente al último período cuatrimestral vencido, y como resultado de la evaluación del comportamiento fiscal demostrado por el responsable, la AFIP procederá a determinar si el responsable emitirá comprobantes clase “A” o “M”.

Será condición indispensable para la evaluación mencionada, que se encuentre presentada la información correspondiente a la que se refiere el párrafo precedente y se registren operaciones como mínimo en dos (2) meses del citado cuatrimestre.

La nómina de los sujetos a los que les corresponda emitir tanto comprobantes clase “A” como comprobantes clase “M”, será publicada en la página “web” de la AFIP.

Aquellos sujetos que deban emitir comprobantes clase “M”, serán notificados mediante una nota y podrán manifestar su disconformidad mediante la presentación de una multinnota hasta las fechas de vencimiento dispuestas para la entrega de la información correspondiente al cuatrimestre calendario inmediato siguiente a aquel que sirvió de base para efectuar la evaluación.