El Decreto 792/2020 incorpora en su artículo 24, el establecimiento del pago de una compensación no remunerativa para trabajadores de riesgo que se encuentran dispensados de trabajar en forma presencial.

Puntualmente, la medida dispone que los trabajadores y las trabajadoras del sector privado mayores de sesenta (60) años, las mujeres embarazadas y los grupos en riesgo establecidos o que en un futuro establezca la autoridad sanitaria nacional, exceptuados de prestar tareas durante la vigencia del “aislamiento social preventivo y obligatorio”, recibirán una compensación no remunerativa equivalente a su remuneración habitual, neta de aportes y contribuciones al Sistema de Seguridad Social.

Puntualmente, la medida dispone que los trabajadores y las trabajadoras del sector privado mayores de sesenta (60) años, las mujeres embarazadas y los grupos en riesgo establecidos o que en un futuro establezca la autoridad sanitaria nacional, exceptuados de prestar tareas durante la vigencia del “aislamiento social preventivo y obligatorio”, recibirán una compensación no remunerativa equivalente a su remuneración habitual, neta de aportes y contribuciones al Sistema de Seguridad Social.

Se aclara asimismo que los trabajadores y las trabajadoras, así como los empleadores y las empleadoras, deberán continuar efectuando sobre la remuneración imponible habitual los aportes personales y las contribuciones patronales correspondientes a la Obra Social y al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados -INSSJP- Leyes Nros. 23.660, 23.661 y 19.032).

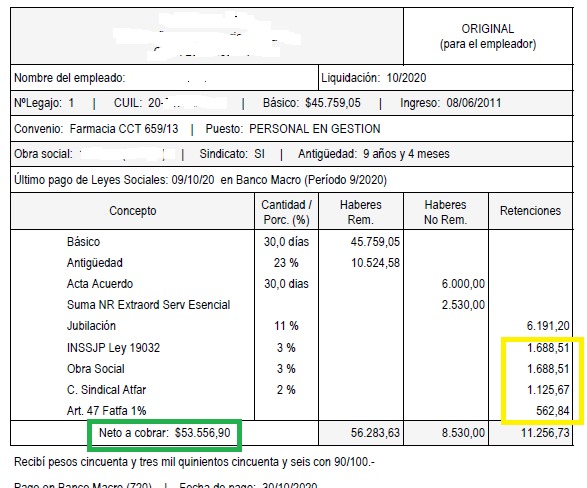

Ejemplo Práctico (Por el CPN Leandro Plano)

Referencias:

- CCT 659/13 Farmacias.

- Cat: Personal en gestión de farmacia.

- Antig: 9 años.

- RBH: $56.283,63 (Rem Bruta Habitual)

- NR CCT: $8.530 (No Remun)

- RT: $64.813,63 (Remun Total).

* Según los Dtos 792/20 y 814/20 en su art 24, se interpreta que el "Sueldo Neto" del trabajador dispensado debería ser igual al que debe percibir si trabaja.

Además, los empleadores deberán continuar efectuando sobre la remuneración imponible habitual los aportes personales y las contribuciones patronales correspondientes a la Obra Social y al INSSJP (Leyes Nros. 23.660, 23.661 y 19.032).

1) CALCULO S/ LIQUIDACIÓN NORMAL 10/2020:

2) CALCULO S/ LIQUIDACIÓN COMP NO REM ART 24 DTO 792/20 Y SIG.

En donde, el SUELDO NETO a percibir es el mismo. Y los DESCUENTOS se hacen, como indica el Decreto, sobre la "remuneración imponible habitual.".