Compartí esta nota

El presidente de la Nación, Alberto Fernández le envió a todos los gobernadores de las provincias el Proyecto sobre el Consenso Fiscal 2022 el cual prevé firmar junto a todos ellos hoy lunes en horas de la tarde para entrar en vigencia a partir del lunes 1 de enero de 2022.

El Proyecto de este nuevo Consenso establece que las provincias podrán mantener o incrementar sus cargas tributarias actuales (Ingresos Brutos, Sellos, Automotor e Inmobiliario) y además les permitirá crear nuevos impuestos (Impuesto a la herencia).

Síntesis del nuevo esquema tributario previsto.

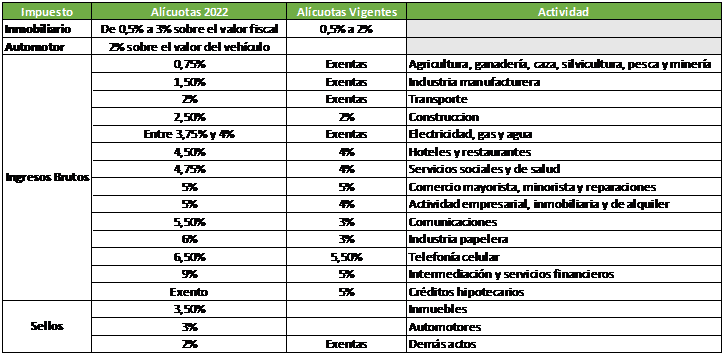

IMPUESTO A LA RIQUEZASe comenzará a legislar un impuesto a todo aumento de riqueza obtenido a título gratuito (herencias, legados, donaciones y cualquier otra transmisión de bienes que implique un enriquecimiento patrimonial a título gratuito), que beneficie a personas humanas o jurídicas. Aplicando alícuotas crecientes a medida que aumenta el monto transmitido con el fin de otorgar progresividad al tributo.IMPUESTO INMOBILIARIOEl Gobierno Nacional impulsará una ley para poner en funcionamiento el Organismo Federal de Valuaciones de Inmuebles, al cual las provincias podrán adherirse. Participando en la determinación de los procedimientos y metodologías de aplicación con el objetivo de lograr que las valuaciones fiscales de los inmuebles reflejen la dinámica territorial. Asimismo, las jurisdicciones posibilitarán el acceso a los datos catastrales y registrales necesarios para que el O.Fe.V.I. cumpla con sus objetivos. El impuesto inmobiliario tomará las valuaciones realizadas por dicho organismo y aplicará alícuotas entre 0,5% y 2%.IMPUESTO A LOS INGRESOS BRUTOSSe establecerán alícuotas máximas por actividad para este impuesto:- 0,75% para la agricultura, ganadería, caza, silvicultura, pesca y minería.

- 1,50% para la industria manufacturera. En 2017 se había establecido la exención desde 2020.

- 2% para el trasporte.

- 2,50% para la construcción

- 3,75% en el caso de electricidad, gas y agua, salvo en el caso de usuarios residenciales, que pagarán hasta 4%. También estaba prevista la exención.

- 4,50% para hoteles y restaurantes.

- 4,75% para los servicios sociales y de salud.

- 5% para el comercio mayorista, minorista y las reparaciones en general

- 5% para las actividades inmobiliarias, empresariales y de alquiler.

- 5,50% para las comunicaciones.

- 6% para la industria papelera.

- 6,50% para la telefonía celular.

- 9% para la intermediación y los servicios financieros. Los créditos hipotecarios estarán exentos.

- Los servicios conexos a las actividades anteriormente detalladas, y las actividades relacionadas con el juego, el tabaco y las bebidas alcohólicas no se encuentran sujetos a alícuotas máximas.

- Un 3,5% a la transferencia de inmuebles.

- Un 3% a la transferencia de automotores.

- Un 2% a los restantes actos, contratos y operaciones alcanzadas por este tributo en general.

Alícuotas nuevas y vigentes.

Deja tu comentario: