La Administración Federal de Ingresos Públicos ya ha habilitado la nueva versión del servicio Declaración en Línea el cual permite confeccionar y presentar las declaraciones juradas de aportes y contribuciones para empleadores con la posibilidad de tomar los beneficios del Título VI de la Ley 27.430.

Para ello se deberá, como primer paso, elegir desde el servicio Simplificación Registral Empleadores cual de los beneficios adoptará el empleador para la liquidación de las cargas sociales. Recordamos que la Ley 27.430 deroga las reducciones de contribuciones establecidas por la Ley 26.940 con vigencia desde el 1 de enero de 2022 o al momento en que finalicen dichos beneficios por haberse cumplido el tiempo fijado.

Para ello se deberá, como primer paso, elegir desde el servicio Simplificación Registral Empleadores cual de los beneficios adoptará el empleador para la liquidación de las cargas sociales. Recordamos que la Ley 27.430 deroga las reducciones de contribuciones establecidas por la Ley 26.940 con vigencia desde el 1 de enero de 2022 o al momento en que finalicen dichos beneficios por haberse cumplido el tiempo fijado.

Hay que tener en cuenta y especial precaución que en caso de adoptar por los beneficios de la Ley 27.430 ya no se podrá volver a seleccionar el beneficio de la Ley 26.940, cualquiera que este fuera. En cambio, si se podrá seguir aplicando los beneficios de reducción y elegir el nuevo beneficio del mínimo no imponible en cualquier momento. En estos casos se deberán analizar puntualmente cada caso en particular, para ello se podrá seguir esta guía orientativa.

Paso a Paso Declaración en Línea

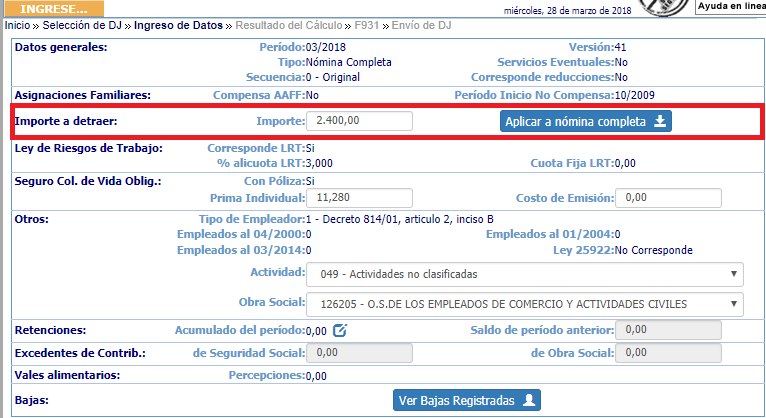

De haber seleccionado y optado por el beneficio de la Ley 27.430, desde el servicio Declaración en Línea se deberá elegir el monto a aplicar. En este caso recordamos que la ley, para el año 2018, permite detraer hasta $ 2.400.- por empleado por mes y siempre que estos trabajen a tiempo completo. En casos de jornada reducida se deberá proporcionar dicho importe a la jornada trabajada, por ejemplo se podrá detraer hasta $ 1.200.- para quienes trabajen media jornada y hasta $ 1.584.- para quienes tengan jornada de seis horas diarias.

Una vez indicado el monto, presionando el botón "Aplicar a Nómina Completa" dicho importe se trasladará a cada empleado en la pantalla Datos Complementarios.

Desde allí, igualmente se podrá modificar el importe a detraer en concepto de mínimo no imponible. Cabe destacar que el sistema valida que en caso de ser jornada reducida el tope máximo a detraer será de $ 1.584.-

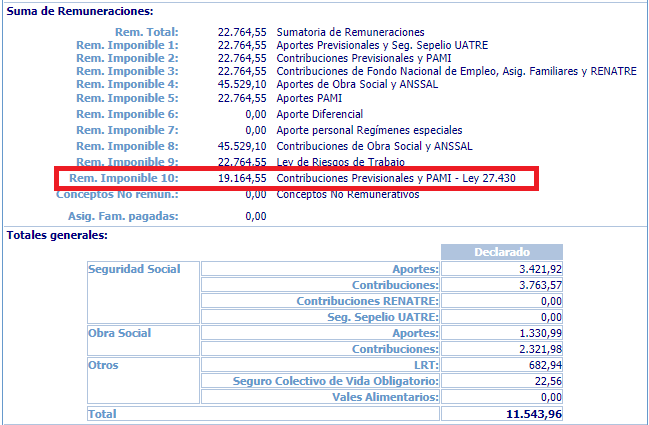

Otro dato importante a tener en cuenta es que la AFIP ha determinado como "Remuneración 10" al importe sujeto a contribuciones patronales de acuerdo a los beneficios de la Ley 27.430.

En la pantalla Datos Complementarios, se puede observar que dicha remuneración no es editable ya que trae el importe que corresponde aplicando la detracción indicada en el paso anterior.

Una vez ingresados todos los mínimos no imponibles de todos los empleados, el sistema calculará el total de la Remuneración 10 y aplicará los porcentajes correspondientes a contribuciones con destino a la Seguridad Social (17,50% ó 20,50%) dependiendo el tipo de empleador del que se trate.

Recordamos que en este caso, las contribuciones a ANSSAL no son calculadas en base a la Remuneración 10 sino que tienen como base imponible las correspondientes a Obra Social.

En el caso del ejemplo podemos apreciar que el total de contribuciones a la seguridad social es de $ 3.353,80.- ($ 3.763,57.- menos $ 409,77.-). Dicho importe es equivalente al 17,50% (por tratarse de un empleador encuadrado en el inciso b) del artículo 2 del Decreto 814/01) de $ 19.164,55.- correspondiente a la Remuneración 10.