En el día de hoy el Gobierno Nacional publicó un decreto conteniendo aclaraciones respecto a la aplicación del mínimo no imponible para el cálculo de las contribuciones patronales con destino a la seguridad social establecido por el Título VI de la Ley de Reforma Tributaria N° 27.430.

En el día de hoy el Gobierno Nacional publicó un decreto conteniendo aclaraciones respecto a la aplicación del mínimo no imponible para el cálculo de las contribuciones patronales con destino a la seguridad social establecido por el Título VI de la Ley de Reforma Tributaria N° 27.430.

A través del mencionado Decreto N° 759/18, se establece que las relaciones laborales reguladas por el Régimen de la Industria de la Construcción establecido por la Ley N° 22.250 su modificatoria y complementaria, se encontrarán comprendidas en las disposiciones del artículo 4° del Decreto N° 814/01 y sus modificaciones, resultando de aplicación lo previsto en el artículo 1° del presente decreto para el cálculo de los conceptos adicionales a los previstos en dicho decreto, por los que el empleador debe contribuir conforme a las normas específicas que regulan la actividad.

Recordamos que el artículo 4° del Decreto 814/01, según texto de la Ley 27.430, dispone que de la base imponible para el cálculo de las contribuciones con destino a la seguridad social se detraerá mensualmente, por cada uno de los trabajadores, un importe de doce mil pesos ($ 12.000), en concepto de remuneración bruta, que se actualizará desde enero de 2019, sobre la base de las variaciones del Índice de Precios al Consumidor (IPC).

Por su parte, el inciso c) del artículo 173 de la Ley de Reforma Tributaria determina que la detracción prevista en el artículo 4° del Decreto 814/01, tendrá efectos para las contribuciones patronales que se devenguen a partir del 1 de febrero de 2018. Sin perjuicio de ello, su magnitud surgirá de aplicar sobre el importe dispuesto en el mencionado artículo 4°, vigente en cada mes, los siguientes porcentajes:

| Detracción de la base imponible para contribuciones patronales | Hasta el 31/12/2018 | Hasta el 31/12/2019 | Hasta el 31/12/2020 | Hasta el 31/12/2021 | Hasta el 31/12/2022 |

|---|---|---|---|---|---|

| Porcentaje aplicado sobre el importe contemplado en el art. 4° del Decreto 814/01 vigente en cada mes. | 20% | 40% | 60% | 80% | 100% |

Esto quiere decir que desde febrero del corriente año los empleadores pueden descontar de la base imponible sujeta a contribuciones a la seguridad social, la suma de $ 2.400.- mensuales para los trabajadores de jornada completa y un importe proporcional para los trabajadores a tiempo parcial.

El caso de los empleadores de la construcción fue un largo tema de debate puesto que no se aclaraba en la ley que dicho régimen se encontraba incluido como si lo hacía específicamente con el régimen agrario. De todos modos, la mayoría de la doctrina sostenía que al no hallarse exceptuado, el beneficio podría aplicarse sin inconvenientes.

Ahora, con la publicación del referido Decreto aclaratorio, queda encuadrada dentro de los beneficios de la ley de reforma tributaria sin discusión alguna.

El decreto en cuestión también marca una limitación al cómputo del mínimo no imponible tanto para el propio régimen de la construcción como para todos aquellos regímenes previsionales diferenciales o especiales que posean alícuotas adicionales a las regulares del subsistema de seguridad social.

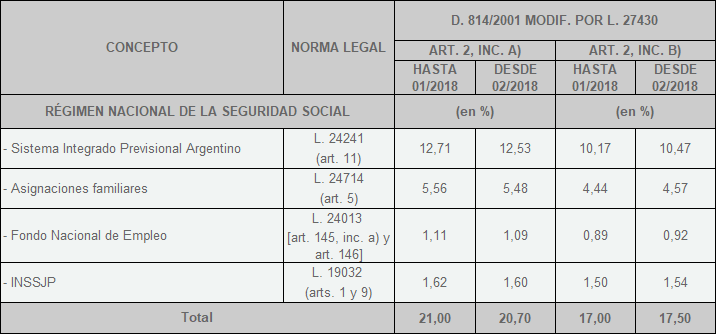

Recordamos que desde el 1 de enero de este año, y también como consecuencia del dictado de la Ley de Reforma Tributaria, para el régimen general de empleadores, existe una alícuota del 20,70% para los empleadores encuadrados en el inc. a) del Dto.814/01 y del 17,50% para los del inc. b) correspondiente a las contribuciones patronales sobre la nómina salarial con destino a los subsistemas del Sistema Único de Seguridad Social regidos por las leyes 19.032 (Instituto Nacional de Servicios Sociales para Jubilados y Pensionados —INSSJP—), 24.013 (Fondo Nacional de Empleo), 24.241 (Sistema Integrado Previsional Argentino – SIPA) y 24.714 (Régimen de Asignaciones Familiares), siendo aplicables los siguientes porcentajes para cada uno de ellos:

Los referidos porcentajes totales se irán incrementando y disminuyendo, en cada caso, de manera progresiva hasta alcanzar una alícuota unificada del 19,50% a partir del 1 de enero de 2022, según el siguiente detalle:

| Encuadre del Empleador | Hasta el 31/12/2018 | Hasta el 31/12/2019 | Hasta el 31/12/2020 | Hasta el 31/12/2021 | Desde el 01/01/2022 |

|---|---|---|---|---|---|

| Dto. 814/01 art. 2 inc. a) | 20,70% | 20,40% | 20,10% | 19,80% | 19,50% |

| Dto. 814/01 art. 2 inc. b) | 17,50% | 18,00% | 18,50% | 19,00% | 19,50% |

Lo que dice el nuevo decreto del Ejecutivo es que las alícuotas adicionales previstas en regímenes previsionales diferenciales o especiales deberán aplicarse sobre la base imponible que corresponda sin considerar la detracción regulada en el artículo 4° del Decreto N° 814/01 y sus modificaciones.

Esto quiere decir que por ejemplo para el caso de la construcción, el mínimo no imponible deberá aplicarse sobre la base correspondiente a las contribuciones mencionadas más arriba pero no sobre las adicionales que corresponden a la actividad, que en este caso sería del 5% sobre la masa salarial de la empresa.

En un ejemplo práctico, si el total del monto imponible para las contribuciones patronales a la seguridad social por un empleado asciende a $ 30.000.- el empleador deberá considerar:

$ 27.600.- para el cómputo de las contribuciones normales a la seguridad social (17,50% o 20,70% según el tipo de empleador que se trate), y;

$ 30.000.- para el cómputo de las contribuciones adicionales que corresponden al régimen en cuestión.