Detracción contribuciones Ley 27541

La AFIP habilitó la actualización en el sistema Declaración en Línea para poder aplicar la detracción contribuciones Ley 27541 para empleadores con hasta 25 trabajadores registrados.

Nueva detracción de $10000

La AFIP ya puso en funcionamiento la versión 42 del aplicativo Declaración en Línea que permite calcular la detracción de contribuciones patronales contemplada en el artículo 23 de la ley 27541.

La nueva detracción se calcula aplicando la alícuota contributiva que corresponda al empleador sobre el monto base de diez mil pesos ($ 10.000).

El resultado se descuenta del total de las contribuciones de la nómina del período respectivo, determinadas luego de efectuada la detracción a la que refiere el artículo 22 (es decir los $7.003,68.-).

Dicho importe será aplicado hasta su agotamiento, sin que el excedente pueda trasladarse a períodos futuros.

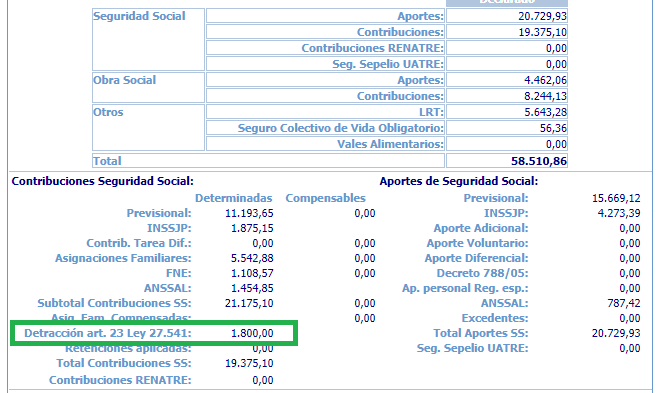

Por ejemplo, para una empresa con un trabajador con una remuneración bruta de $60.000.- encontrándose encuadrada en la alícuota del 18% el cálculo de la nueva detracción se deberá efectuar de la siguiente manera:

1- 18% sobre la detracción de $10.000.- = $1.800.-

2- $60.000 menos la detracción mensual por trabajador = $52.996,32.-

3- 18% sobre base imponible contribuciones luego detracción art. 22 = $9.539,34.-

4- total contribuciones menos monto aplicable por detracción art. 23 = $7.739,34.-

Plazo para presentación DDJJ rectificativas

Las declaraciones juradas determinativas de los recursos de la seguridad social que correspondan a los períodos devengados diciembre de 2019 y enero de 2020 podrán ser rectificadas por nómina completa, hasta el día 31 de marzo de 2020, inclusive, no resultando de aplicación las disposiciones de la Resolución General N° 3.093 y su modificatoria, siempre que las citadas rectificativas se presenten exclusivamente a efectos de aplicar las detracciones previstas.

Alícuotas

a) Las alícuotas de contribuciones patronales determinadas en el artículo 19 de la Ley N° 27.541.

Antes art. 2° inc. a) Dto 814/01: 20,40 % para los empleadores pertenecientes al sector privado cuya actividad principal encuadre en el sector «SERVICIOS» o en el sector «COMERCIO», de acuerdo con lo dispuesto en la Resolución de la SEPYME N° 220 del 12 de abril del 2019 y su modificatoria, o la que en el futuro la reemplace, siempre que sus ventas totales anuales superen, en todos los casos, los pesos cuarenta y ocho millones ($ 48.000.000), con excepción de los comprendidos en las Leyes Nros. 23.551, 23.660 y 23.661.

Antes art. 2° inc. b) Dto 814/01: 18% para los restantes empleadores pertenecientes al sector privado no incluidos en el inciso anterior. Asimismo, esta alícuota será de aplicación a las entidades y organismos del sector público comprendidos en el artículo 1° de la Ley N° 22.016 y sus modificatorias.

Decreto 14/2020

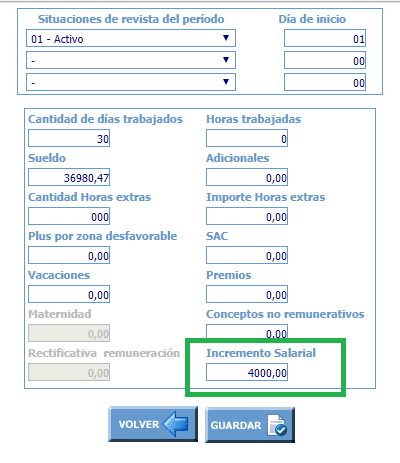

El Decreto 14/2020 estableció un incremento salarial mínimo y uniforme para todos los trabajadores y trabajadoras en relación de dependencia del sector privado de pesos tres mil ($ 3.000) que regirá desde el mes de enero de 2020 y de pesos cuatro mil ($ 4.000) a partir de febrero de 2020 y hasta tanto se absorba por la paritaria del sector que se trate.

El artículo 3° del mencionado decreto dispuso que las MiPyMEs que cuenten con “Certificado MiPyME” vigente, quedarán eximidas del pago de las contribuciones patronales con destino al Sistema Integrado Previsional Argentino con relación al incremento salarial, por el término de tres meses o el menor plazo en que tal incremento sea absorbido por las futuras negociaciones paritarias.

Las micro, pequeñas y medianas empresas que no cuenten con su “Certificado MiPyME” vigente, podrán quedar incluidas en la eximición del pago prevista en el párrafo precedente siempre que lo obtuvieran dentro del plazo de sesenta días corridos, desde la fecha de entrada en vigencia del presente decreto.

Igual exención gozarán las entidades civiles sin fines de lucro.

En tal sentido, en el aplicativo Declaración en Línea se crea la Remuneración 11 la cual incorpora el monto otorgado en concepto.

Señalamos que la remuneración 11 indicada no calcula contribuciones a la seguridad social en los casos que el empleador tenga registrados hasta 25 trabajadores.

Por último, destacamos que el aplicativo SICOSS en su nueva versión 42 aún no ha sido publicado por AFIP.

Detracción contribuciones Ley 27541, Contribuciones Patronales, Detracción $10000, Detracción Ley 27541 MiPyMEs