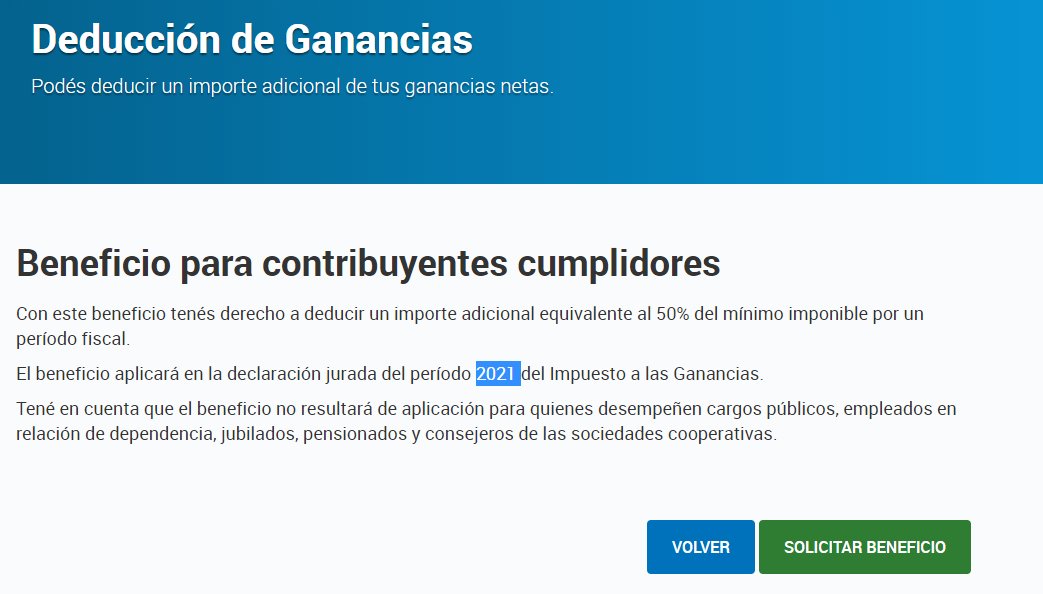

La norma reglamentaria de AFIP dice que se aplica al período fiscal 2020, sin embargo al solicitar el beneficio en la web, se informa que el mismo aplicará en la DDJJ del año 2021.

Grande fue la sorpresa cuando al momento de solicitar el beneficio de deducción especial en el impuesto a las ganancias para autónomos, la página de AFIP informa que el mismo aplicará en la DDJJ del año 2021.

Y la sorpresa se debe a que el artículo 8° de la Res. Gral. (AFIP) 4855 establece claramente que se aplica a la DDJJ del año 2020, con vencimiento en 2021:

ARTÍCULO 8°.- El beneficio de deducción especial será aplicado por los sujetos previstos en el inciso a) del punto 2 del primer párrafo del artículo sin número incorporado a continuación del artículo 17 de la Ley N° 27.541 y su modificación, en la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2020. (El resaltado es nuestro)

Entre tanta confusión, entendemos que está mal expresado en la web y que deberá ser corregido por parte de AFIP.

La mencionada deducción especial será equivalente al cincuenta por ciento (50%) del mínimo no imponible determinado en el artículo 30, inciso a) de la Ley de Impuesto a las Ganancias, texto ordenado en 2019.

Recordamos que para el período 2020, el MNI asciende a $123.861,17 con lo cual el importe a deducir por el beneficio como contribuyente cumplidor será de $ 61.930,59.-

Respecto a los sujetos con domicilio en zonas desfavorables conforme el artículo 1° de la Ley N° 23.272 y sus modificaciones, entendemos que el monto a deducir será el mismo que el indicado en el párrafo anterior, sin el incremento del 20%.

Fuente: Redacción BdC