Desde el lunes comenzaron a llegar al domicilio fiscal electrónico de los trabajadores en relación de dependencia "invitaciones" a regularizar las deducciones mal computadas.

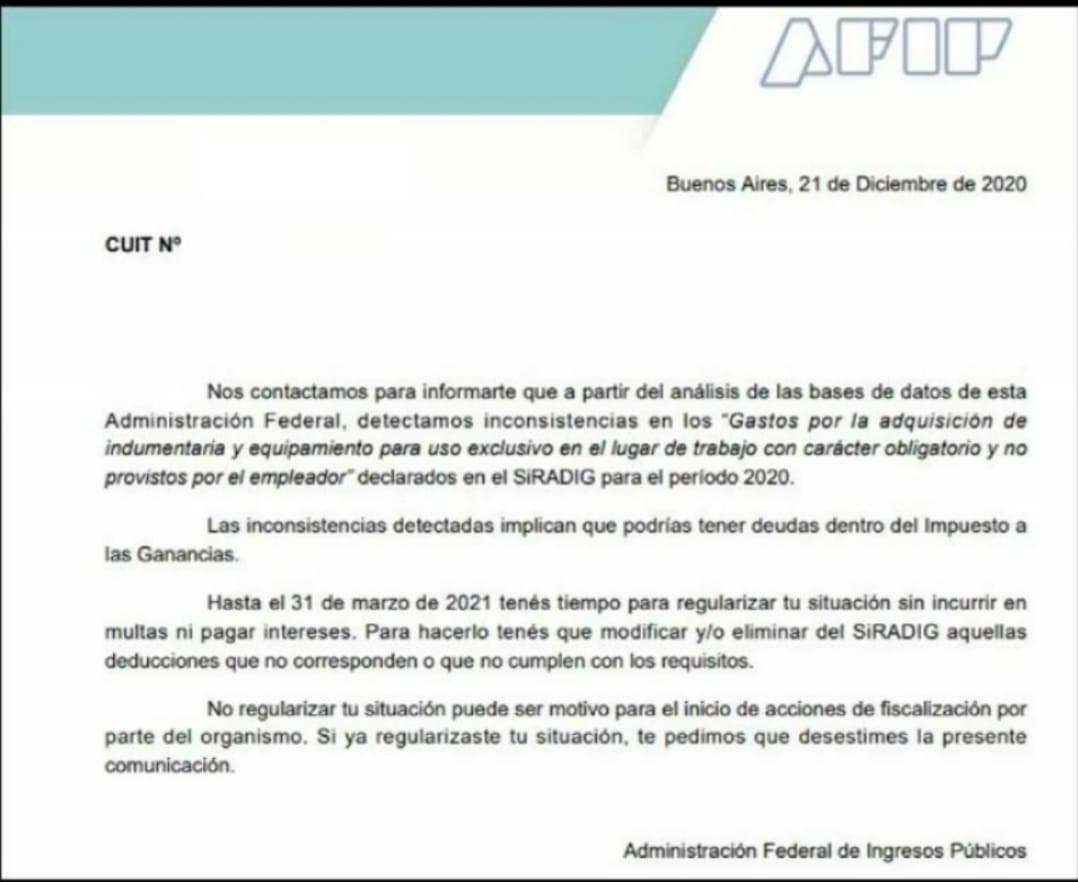

"Nos contactamos para informarte que a partir del análisis de las bases de datos de esta Administración Federal, detectamos inconsistencias en los "Gastos por la adquisición de indumentaria y equipamiento para uso exclusivo en el lugar de trabajo con carácter obligatorio y no provistos por el empleador" declarados en el SIRADIG para el período 2020.", comienza diciendo la carta enviada por la AFIP.

Agrega el comunicado que "las inconsistencias detectadas implican que podrías tener deudas dentro del Impuestos a las Ganancias".

Esto es debido a que si el trabajador informó a su agente de retención deducciones que no corresponden, disminuyó la base imponible del impuesto y en consecuencia se le retuvo un menor importe del que hubiese correspondido.

La AFIP, en la misma notificación, "invita" al contribuyente a regularizar su situación indicando que tendrá tiempo hasta el 31 de marzo de 2021 para no incurrir en multas ni intereses.

Para ello, el trabajador dependiente deberá eliminar y/o modificar del SIRADIG correspondiente al período 2020, aquellas deducciones que no corresponden.

Finalmente, se aclara que no regularizar la situación puede ser motivo para el inicio de acciones de fiscalización por parte del organismo.

¿Cuándo son deducibles los gastos por la adquisición de indumentaria y equipamiento para uso exclusivo en el lugar de trabajo?

Vale recordar que el artículo 100 de la ley del impuesto dispone que la provisión de ropa de trabajo o de cualquier otro elemento vinculado a la indumentaria y al equipamiento del trabajador para uso exclusivo en el lugar de trabajo no se encuentra alcanzada por el gravamen.

En tanto, el inciso q) del Apartado D del Anexo II de la Resolución General 4003 de AFIP reglamenta lo antes dicho, disponiendo que se podrá deducir del impuesto a pagar los gastos realizados por la adquisición de indumentaria y/o equipamiento para uso exclusivo en el lugar de trabajo con carácter obligatorio y que, debiendo ser provistos por el empleador, hubieran sido adquiridos por el empleado en virtud de los usos y costumbres de la actividad en cuestión, y cuyos costos no fueron reintegrados.

De lo expuesto podemos colegir que dicha deducción procede siempre y cuando:

a) Se trate de la adquisición de indumentaria y/o equipamiento para uso exclusivo en el lugar de trabajo con carácter obligatorio,

b) Hubieran sido adquiridos por el empleado, cuando debían ser provistos por el empleador, y

c) Dichos gastos no fueron reintegrados.

En tal sentido, si se dan todos los supuestos antes mencionados, el trabajador no deberá eliminar los Gastos por la adquisición de indumentaria y equipamiento para uso exclusivo en el lugar de trabajo con carácter obligatorio y no provistos por el empleador de su SIRADIG.

¿Son deducibles los gastos en equipamiento incurridos por el trabajador para prestar tareas desde su domicilio?

Conforme lo expuesto y ante la actual situación de pandemia y generalización del trabajo en casa o "home office", bien puede sostenerse que los gastos incurridos por los empleados para poder realizar correctamente su trabajo desde el hogar, puedan ser deducidos del impuesto que debe retener el empleador.

En tal caso podríamos enumerar por ejemplo los gastos de internet y telefonía afectados al trabajo o los gastos de mobiliario y equipos de informática necesarios para poder trabajar desde el domicilio.

En todos los casos cabe destacar que dichos costos corresponde deducirlos siempre que el empleador se haga cargo de ellos y no proceda a su reintegro. Es decir debe provenir de directivas y/o reglamentos propios de la empresa.

Por último señalamos que el trabajador para informar dichas deducciones deberá hacerlo a través del SIRADIG en AFIP con su CUIT y clave fiscal detallando en cada caso los comprobantes de compra (número de factura, razón social del proveedor, importe) y que no se estipula tope alguno al cómputo de dicha deducción.

Fuente: Redacción BdC