La Administración Federal de Ingresos Públicos (AFIP) informó hoy que se actualizaron los tramos de las

escalas del artículo 94 y las

deducciones del artículo 30 del Impuesto a las Ganancias, aplicables a las remuneraciones percibidas

desde el 1 de septiembre y hasta el 31 de diciembre de 2024.La nueva actualización considera un incremento del 13,35% respecto a los valores vigentes entre enero y agosto, en lugar del 8,37% previsto anteriormente. El nuevo dato surge de la variación acumulada del IPC entre junio, julio y agosto en lugar de julio y agosto

como se había tomado originalmente.

La actualización vigente a partir de septiembre se rige por lo dispuesto en el art. 74 de la Ley 27743 de Medidas Fiscales Paliativas y Relevantes:

Artículo 74.- Los montos previstos en el artículo 30 y en el primer párrafo del artículo 94 de la ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, se ajustarán excepcionalmente en septiembre de 2024 por el coeficiente que surja de la variación del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censos (INDEC), organismo desconcentrado en el ámbito del Ministerio de Economía, correspondiente a los meses junio a agosto de 2024, inclusive.

Como mencionamos antes, el coeficiente utilizado por la AFIP para la corrección y actualización de los tramos de la escala del art. 94 y de las deducciones personales es del

1,1335 (13,35%) que equivale a la variación del IPC entre agosto y mayo de 2024, es decir considerando tres meses de inflación acumulada en lugar de dos.

La lógica indica que el ajuste se realice considerando tres meses, y no solo dos como se ha hecho anteriormente. Sin embargo, la ley fue redactada de manera confusa, lo que generaba la impresión de que la actualización se basa únicamente en la inflación de julio y agosto.

Sorprendió que la AFIP haya decidido utilizar el coeficiente correspondiente a dos meses, aunque inicialmente nosotros también lo había considerado de esa manera. Esto, sin dudas, evidencia una gran desprolijidad que no se anticipó en su momento. Ahora, los empleadores se verán obligados a reliquidar todo con los nuevos valores.

Esto, sin dudas, evidencia una gran desprolijidad que no se anticipó en su momento. Ahora, los empleadores se verán obligados a reliquidar todo con los nuevos valores.

¿Qué pasa con lo retenido en el sueldo de septiembre?

Y a reliquidar lo ya reliquidado, porque recordemos que la actualización de los valores de septiembre se publicaron casi a fin de mes y los mismos rigen para los sueldos percibidos en septiembre. Es decir, aquellos que cobran a mes vencido, el sueldo de agosto cobrado en septiembre se liquidó considerando las escalas y deducciones "viejas". En octubre se liquidó ese ajuste con los nuevos valores y ahora, a partir de este nuevo cambio, habrá que nuevamente reliquidar lo retenido en septiembre.

Desde ya que para el trabajador es una buena noticia ya que implica un menor monto retenido. Con este nuevo cambio habría que ver si las diferencias resultantes de la reliquidación se ajustan en estas liquidaciones o si también se considerarán recién en la liquidación anual.

Si no surge ninguna aclaración en contrario, entendemos que debería reintegrarse lo retenido demás en la próxima liquidación.En cuanto a la liquidación anual, se utiliza la última escala vigente a diciembre, y se ajustan las retenciones de todo el año en base a ella. Con este nuevo cambio, será necesario evaluar si las modificaciones se aplican en estas liquidaciones o si también deben considerarse para la liquidación anual.

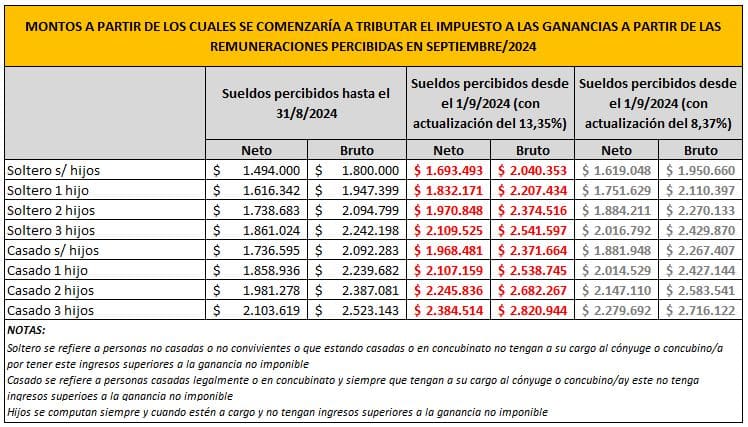

¿Cómo queda el nuevo "piso" de Ganancias?

Como vemos en la imagen a continuación, a partir de esta nueva actualización de la actualización (sic), estarían alcanzados por el impuesto los sueldos brutos a partir de $2.040.353.- Con el ajuste menor que se había publicado antes, se comenzaba a pagar a partir de $1.950.660.- aproximadamente.

En el caso de trabajadores o trabajadoras con cónyuge o concubino a cargo y sin hijos, no correspondería retención alguna si el sueldo bruto no supera los $2.371.664.- En caso de tener cónyuge o concubino e hijos/as a cargo, se comenzaría a tributar el impuesto a partir de los $2.538.745.- brutos (1 hijo), $2.682.267.- (2 hijos) y $2.820.944.- (3 hijos).

Obviamente todos los datos sin considerar otras deducciones generales como alquileres, pago de personal de casas particulares, gastos y herramientas educativas, etc.

Escalas de alícuotas del artículo 94 septiembre 2024

Las personas humanas y las sucesiones indivisas abonarán sobre las ganancias netas sujetas a impuesto las sumas que resulten de acuerdo con la siguiente escala:

Deducciones personales septiembre 2024

Las deducciones son importes que restan y disminuyen la base imponible sobre la cual se calcula el impuesto a pagar. Son otorgados mediante ley y tienen un valor o tope determinado.

Las

deducciones personales son los importes en concepto de ganancia mínima no imponible, cargas de familia y deducción especial.

Liquidación del Impuesto a las Ganancias - 4ta. Categoría: Relación de Dependencia

La AFIP también publicó en su sitio web que ha publicado el modelo del

Formulario 1359, que será de uso obligatorio para el período fiscal 2024.

La habilitación para la presentación web de las liquidaciones, junto con el manual del usuario y el diseño de registro correspondiente, estará disponible en noviembre de 2024.