Compartí esta nota

Ante la gran confusión generada por las escalas publicadas en el sitio oficial de AFIP, compartimos nuestro criterio sobre lo que se debería aplicar considerando la normativa vigente y los proyectos de ley en curso.

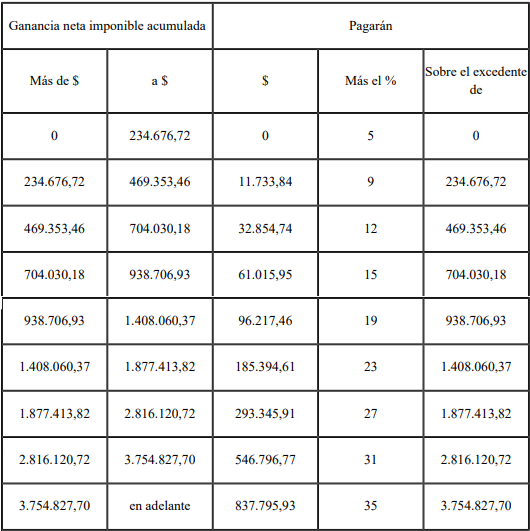

Para la determinación del impuesto a las ganancias de personas humanas y sucesiones indivisas del período fiscal 2023, que NO se traten de rentas derivadas del trabajo personal en relación de dependencia o de jubilaciones o pensiones, se debería considerar la escala del art. 94 de la ley actualizada a enero de 2023 conforme el mecanismo de actualización automática establecido en la LIG.Recordamos que durante el año pasado, el Decreto 415/2023 (B.O. 11/8/2023) encomendó a la AFIP a incrementar en un 35% los importes de la escala progresiva a los fines de reducir el monto de las retenciones de los sujetos que obtengan las rentas mencionadas en los incisos a), b) y c) del artículo 82 de la citada norma legal. Esta actualización tuvo vigencia para los sueldos y jubilaciones percibidas desde enero a septiembre de 2023.Posteriormente, mediante Decreto 473/2023 (B.O. 13/9/2023) por el cual se incrementó a 15 salarios mínimos, vitales y móviles el "piso" a partir del cual se debían realizar las retenciones sobre sueldos y jubilaciones, también se encomendó a la AFIP a incrementar los importes de la escala progresiva -con efectos para el período comprendido desde el 1° de octubre de 2023 y hasta los montos percibidos al 31 de diciembre de 2023, inclusive-, a los fines de reducir el monto de las retenciones de los sujetos que obtengan los ingresos mencionados en los incisos a), b) y c) del artículo 82 de la citada norma legal, que superen el importe de los mencionados 15 salarios mínimos.Cabe destacar que tanto el proyecto de ley de presupuesto 2024, finalmente no tratado por el Congreso, como el último proyecto de ley presentado en enero de este año por el PEN modificatorio del impuesto, incorporaban la actualización de la escala del art. 94 de la ley ratificando lo establecido por los Decretos 415/2023 y 473/2023. Este último proyecto, a la fecha tampoco ha tenido tratamiento en el Congreso.En consecuencia, la ratificación de los incrementos en las escalas, al día de hoy sigue estando pendiente. Por esta razón, y de acuerdo a lo que establece la ley del impuesto, se deberían considerar los tramos de escala del período fiscal 2022 actualizados por el índice RIPTE a octubre de ese año, con valor de 1,78838509, cuyos importes fueron publicados por AFIP a principios del año 2023.Estos valores no están publicados por AFIP en la página oficial del Organismo. Solamente están publicados los tramos de escala determinados según el Dto. 415/2023 (de enero a septiembre) y según el Dto. 473/2023 (de octubre a diciembre): Asimismo, ratifica para las remuneraciones y/o haberes que se devengaron a partir del 1° de octubre de 2023 y hasta aquellas percibidas al 31 de diciembre de 2023, inclusive, el Decreto N° 473/2023 y las normas dictadas en su consecuencia.

A modo de conclusión, podemos sintetizar lo antes expuesto en el siguiente cuadro:

Asimismo, ratifica para las remuneraciones y/o haberes que se devengaron a partir del 1° de octubre de 2023 y hasta aquellas percibidas al 31 de diciembre de 2023, inclusive, el Decreto N° 473/2023 y las normas dictadas en su consecuencia.

A modo de conclusión, podemos sintetizar lo antes expuesto en el siguiente cuadro: | Tipo de rentas | Período | Si se ratifican los Decretos 415/23 y 473/23 | Si NO se ratifican los Decretos 415/23 y 473/23 |

|---|---|---|---|

| Sueldos y jubilaciones (Incisos a), b) y c) del artículo 82 de la Ley) | Rentas percibidas desde el 1/1/2023 al 30/9/2023 | Escala s/ Dto. 415/2023 (original s/ actualización automática incrementadas en un 35%) | Escala s/ actualización automática de la Ley (escala del período fiscal 2022 actualizada por el índice RIPTE a octubre de ese año, coeficiente de 1,78838509) |

| Rentas devengadas desde el 1/10/2023 al 31/12/2023 | Escala s/ Dto. 473/2023 (incrementadas según el nuevo piso de 15 SMVM) | ||

| Demás rentas de cuarta categoría (por ej. honorarios profesionales) | Rentas percibidas desde el 1/1/2023 al 31/12/2023 | Escala s/ Dto. 415/2023 (original s/ actualización automática incrementadas en un 35%) (*) | |

| (*) Según último proyecto de ley presentado en el Congreso. | |||

Deja tu comentario: