Asimismo, ratifica para las remuneraciones y/o haberes que se devengaron a partir del 1° de octubre de 2023 y hasta aquellas percibidas al 31 de diciembre de 2023, inclusive, el Decreto N° 473/2023 y las normas dictadas en su consecuencia.

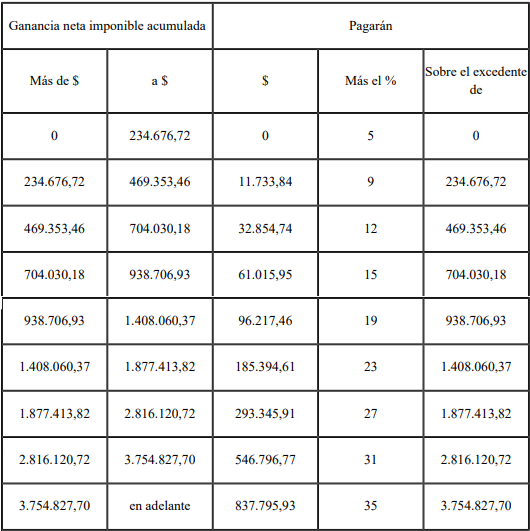

A modo de conclusión, podemos sintetizar lo antes expuesto en el siguiente cuadro:

Asimismo, ratifica para las remuneraciones y/o haberes que se devengaron a partir del 1° de octubre de 2023 y hasta aquellas percibidas al 31 de diciembre de 2023, inclusive, el Decreto N° 473/2023 y las normas dictadas en su consecuencia.

A modo de conclusión, podemos sintetizar lo antes expuesto en el siguiente cuadro: | Tipo de rentas | Período | Si se ratifican los Decretos 415/23 y 473/23 | Si NO se ratifican los Decretos 415/23 y 473/23 |

|---|---|---|---|

| Sueldos y jubilaciones (Incisos a), b) y c) del artículo 82 de la Ley) | Rentas percibidas desde el 1/1/2023 al 30/9/2023 | Escala s/ Dto. 415/2023 (original s/ actualización automática incrementadas en un 35%) | Escala s/ actualización automática de la Ley (escala del período fiscal 2022 actualizada por el índice RIPTE a octubre de ese año, coeficiente de 1,78838509) |

| Rentas devengadas desde el 1/10/2023 al 31/12/2023 | Escala s/ Dto. 473/2023 (incrementadas según el nuevo piso de 15 SMVM) | ||

| Demás rentas de cuarta categoría (por ej. honorarios profesionales) | Rentas percibidas desde el 1/1/2023 al 31/12/2023 | Escala s/ Dto. 415/2023 (original s/ actualización automática incrementadas en un 35%) (*) | |

| (*) Según último proyecto de ley presentado en el Congreso. | |||