El pasado 19 de noviembre ingresó a la Legislatura de la provincia de Jujuy el proyecto de ley impositiva 2020 junto con un proyecto para modificar el Código Fiscal local.

El proyecto de Ley Impositiva fija las alícuotas, mínimos y coeficientes para la determinación de los impuestos establecidos en el Código Fiscal de la Provincia, Ley 5.791 y sus modificatorias, reflejando los lineamientos de la política - tributaria que se propone, con el propósito de contribuir a una más equitativa distribución de las cargas fiscales, continuar con la optimización de los efectos económicos del sistema, reducción de' la presión impositiva para actividades productivas, con la finalidad optimizar los efectos económicos del sistema.

En tal sentido, se establece en el tres por ciento (3%) la alícuota general del impuesto sobre los Ingresos Brutos que se aplicará a todas las actividades, con excepción de las que se encuentren alcanzadas por alícuotas especiales.

Dicha alícuota se elevará al 3,5% en el caso de contribuyentes cuya sumatoria de bases imponibles declaradas o determinadas para el ejercicio fiscal anterior (conforme Artículos 246 a 267 del Código Fiscal (Ley N" 5791 Y modificatorias), atribuibles a la totalidad de las actividades desarrolladas, cualquiera sea la jurisdicción en que se lleven a cabo las mismas, supere la suma de pesos treinta millones ($ 30.000.000).

Esto significa un importante incremento para gran parte de los contribuyentes teniendo en cuenta que en 2019 el mismo tope se encontraba en $60.000.000.- Es decir, no solo queda desfasado por inflación sino que además se disminuye a la mitad el importe por el cual se incrementa la alícuota general del impuesto.

Por su parte, se establece un mínimo mensual general para las actividades a las que no se dispone mínimos especiales, de pesos quinientos ($ 500). Este valor tuvo un aumento de casi el 100%, en 2019 se ubicaba en $255.-

A su vez se determinan los importes a pagar por los contribuyentes adheridos al Régimen Simplificado según los siguientes montos y categorías:

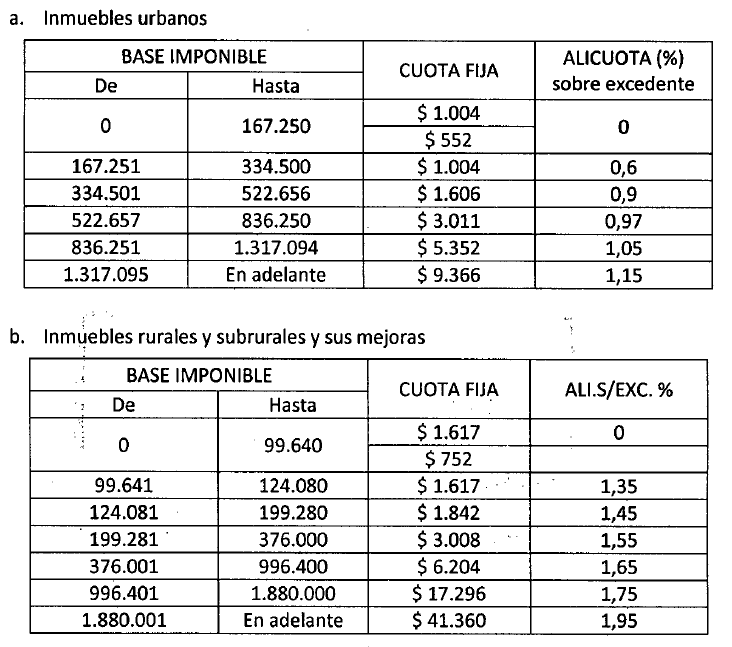

Respecto al impuesto inmobiliario se prevé una fuerte suba en los importes a abonar por los contribuyentes según las siguientes escalas:

En tal sentido, se establece que el incremento del impuesto determinado respecto del impuesto determinado en el ejercicio 2019, no podrá superar el 50% para inmuebles urbanos y el 60% para inmuebles rurales y subrurales.

Respecto a las subas impositivas locales, Diego Colazo, Contador Público UNJu y funcionario técnico en la DPR local, afirmó a través de su cuenta de twitter (@dacolazo) que "Jujuy no respetará el cronograma de reducción de alícuotas en el impuesto sobre los ingresos brutos establecido según Consenso Fiscal."

El proyecto de modificación del Código Fiscal tiene la finalidad de autorizar el reconocimiento de saldos a favor de contribuyentes, y la posibilidad de autorizar su acreditación y/o transferencia a terceros para ser aplicados al pago de sus obligaciones fiscales.

Ver proyecto de ley impositiva 2020

Ver proyecto modificaciones al Código Fiscal