Por Diego Andrés Colazo, Contador Público Nacional, Especialista en Tributación

El pasado 21 de mayo, la legislatura jujeña sancionó la Ley 6.177[1] de Emergencia Turística en la provincia de Jujuy, que declara al sector subexamine en emergencia por ciento ochenta (180) días, plazo que puede ser prorrogado por el Poder Ejecutivo Provincial.

Esta ley de emergencia, prevé determinados beneficios para todas aquellas personas humanas o jurídicas que encuadren en la definición de micro, pequeñas o medianas empresas, que estén debidamente registradas y habilitadas por las autoridades competentes en materia turística, que hayan sido declaradas en situación crítica y que tengan por objeto la realización de actividades tales como los servicios de transportes afectados exclusivamente al turismo, hoteles y alojamientos similares, establecimientos gastronómicos, agencias de viajes y guías de turismo.

La ley considera situación crítica a aquella en la que la facturación del mes de abril de 2020 sea igual o inferior a la que corresponda a abril de 2019 en términos nominales. En el caso de explotaciones comerciales que hubieren comenzado con posterioridad a esa fecha, la autoridad de aplicación fue facultada para utilizar otro tipo de parámetro para la declaración de situación crítica.

Se trató, en efecto, de una respuesta rápida y mínima del gobierno provincial ante la debacle económica del sector que no deja de tener un cierto efecto paliativo pero con sabor a muy poco.

Como fuere, esta ley ofrece como beneficios:

Adicionalmente, la ley prevé que si ingresan fondos a la provincia con destino a la actividad turística, estos serán depositados en cuenta especial y luego distribuidos en el sector en la proporción que determine la autoridad de aplicación.

Los beneficios ajenos a la cuestión tributaria no serán analizados, aunque si resulta curioso y por ello válido de mencionar, el primer beneficio mencionado en cuanto al alcance que debiera darse a la expresión “apoyo estatal”, la que lleva a suponer una gestión particular y de raíz política a llevarse a cabo por parte del gobierno jujeño en cuanto a lo que a tributos nacionales se refiere.

La curiosidad viene a colación de que un emprendimiento comercial turístico que cuente con el asesoramiento de un profesional contador público matriculado puede acceder por sí mismo a los beneficios fiscales que gestiona la AFIP, claro está, en la medida que cumpla con las condiciones previstas normativamente.

El interrogante es si el gobierno provincial pretende suplir el asesoramiento profesional de un contador público o si su gestión y asesoramiento van por otros “carriles”. En aras de la sutileza nos eximimos de mayores comentarios en este punto.

Como contrapartida y por imperio de ley, los sujetos beneficiados no deben generar despidos ni suspensiones sin causa o atribuibles a la crisis sanitaria durante la vigencia de la emergencia, bajo pena de la caducidad de los beneficios otorgados.

Los sujetos que presten servicios relacionados con los juegos de azar y/o apuestas están excluidos expresamente del régimen.

Con fecha 16 de Junio, el Poder Ejecutivo provincial reglamenta la ley mediante el Decreto 1.141 – C y T – 2020.

Otorga este decreto el carácter de autoridad de aplicación al Ministerio de Cultura y Turismo, siendo éste el encargado de la determinación y certificación del cumplimiento de los requisitos legales por parte de quienes pretender ser beneficiarios de la ley.

Establece, asimismo, la creación de un registro de beneficiarios y detalla concretamente los numerosos requisitos que deben cumplir los peticionantes interesados para obtener los beneficios.

En este sentido, las personas humanas o jurídicas que pretendan ser beneficiarias deben presentar ante el Ministerio de Cultura y Turismo un formulario electrónico, con carácter de declaración jurada[2], que contiene datos identificatorios de los solicitantes y de la explotación comercial, datos catastrales, datos registrales de impuestos nacionales y provinciales, constancias de facturación del mes de abril 2020 con cifra comparativa a igual mes del 2019, y, por último, la elección del tipo y extensión de beneficio.

Esos beneficios serán solicitados por esos sujetos a los organismos competentes luego de que el Ministerio de Cultura y Turismo certifique mediante constancia el cumplimiento de los requisitos exigidos por el marco normativo específico.

La Dirección Provincial de Rentas de Jujuy, con fecha 3 de julio, emitió la Resolución General Nº 1.570/2020 mediante la cual se implementaron operativamente los beneficios tributarios de la ley 6.177 que le competen como administración tributaria provincial.

Dispone esta Resolución que los beneficiarios certificados por el Ministerio de Cultura y Turismo podrán gozar de una prórroga y/o de una exención de pago en el impuesto sobre los ingresos brutos.

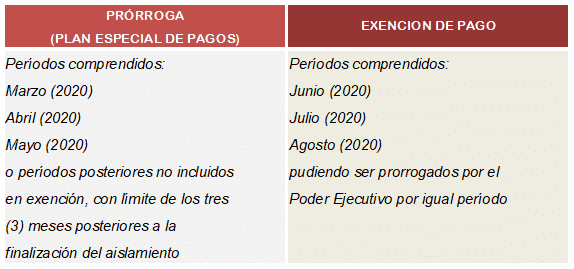

La prórroga señalada se traduce, en realidad, en la posibilidad de acceder a un régimen de pago denominado “Plan Especial de Pago Ley 6.177” de hasta doce (12) cuotas mensuales, iguales y consecutivas, sin interés de financiación.

Este plan de pagos especial comprende las deudas generadas en el impuesto sobre los ingresos brutos desde la fecha del aislamiento social preventivo y obligatorio decretada por el Poder Ejecutivo Provincial, en marzo de 2020[3], y hasta tres (3) meses después de finalizado ese aislamiento.

El plan comprende los anticipos correspondientes a los meses de marzo, abril y mayo de 2020, con la posibilidad de incluir períodos posteriores, si sobre ellos no se gozara de exención.

En cuanto al beneficio de exención de pago, éste comprende a los anticipos correspondientes a los meses de junio, julio y agosto, pudiendo ser prorrogados por el Poder Ejecutivo Provincial por los meses de septiembre, octubre y noviembre de 2020.

En resumen:

Es conveniente resaltar entonces que los beneficios de prórroga y exención son obviamente excluyentes entre sí por ser suplementarios en cuanto a lo que se refiere a períodos. Respecto de la cantidad de planes de pago, no hay límites para suscribirlos.

Además, los beneficios previstos son exclusivamente para contribuyentes que categoricen como MiPyMes y que sean del régimen local, no admitiendo entonces a contribuyentes de Convenio Multilateral, aunque tuvieren como sede a la jurisdicción Jujuy (910).

En lo que se refiere a la suspensión de ejecuciones fiscales de tributos y sus accesorios para contribuyentes del sector turístico, no hay normas complementarias a la ley, por lo que entendemos que el fisco provincial acatará lo allí dispuesto.-

[1] Promulgada y publicada en boletín oficial provincial el 01/06/2020.

[2] https://docs.google.com/forms/d/e/1FAIpQLSfMUVnOGF1vG_Vj_gtJn30lU0q-2E4MnVeYAucdDrqyR-1z-A/viewform que se obtiene de la página del Ministerio de Cultura y Turismo http://www.turismo.jujuy.gov.ar/

[3] Decreto Acuerdo 696 - S - 2020