Como sabemos, el mes de septiembre es mes de cumplir con obligaciones extras por parte de los monotributistas. Y este año viene con una yapa para quienes mantengan su categoría respecto al cuatrimestre anterior.

En efecto, a través de la Resolución General N° 3990, la AFIP determinó, con vigencia desde este año, que la recategorización cuatrimestral correspondiente al período mayo/agosto de cada año resultará obligatoria aún cuando el pequeño contribuyente deba permanecer encuadrado en la misma categoría, en cuyo caso dicha recategorización implicará una confirmación de los datos declarados a los fines de su categorización.

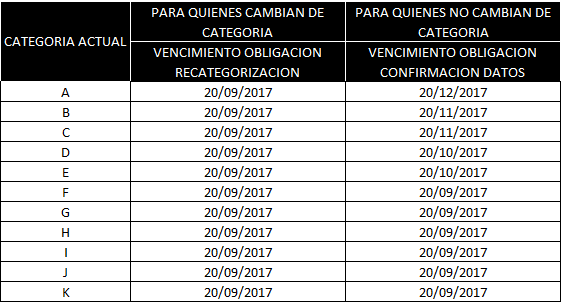

Por su parte, la reciente Resolución General N° 4104, estableció que los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes, respecto del cuatrimestre calendario mayo/agosto 2017, deban encuadrarse en una nueva categoría, deberán efectuar su recategorización -sin excepción- hasta el día 20 de septiembre de 2017.

Asimismo, se determinó que los pequeños contribuyentes que en virtud de la recategorización respecto del aludido cuatrimestre, deban permanecer en la misma categoría, procederán a confirmar los datos declarados de acuerdo al cronograma que, según la categoría en la cual se encuentren encuadrados, se indica a continuación:

| CATEGORÍA | FECHA DE VENCIMIENTO |

| F, G, H, I, J y K | 20 de septiembre de 2017 |

| D, E | 20 de octubre de 2017 |

| B, C | 20 de noviembre de 2017 |

| A | 20 de diciembre de 2017 |

El incumplimiento a las obligaciones mencionadas precedentemente, producirá la suspensión temporal de la visualización de la “Constancia de Opción Monotributo”, hasta tanto el pequeño contribuyente regularice su situación. Ello, sin perjuicio de las sanciones que pudieran corresponder según la normativa vigente.

Cuadro Resumen