La Administración Federal de Ingresos Públicos (AFIP) habilitó la condonación de deudas prevista en la ley de alivio fiscal. Las y los contribuyentes podrán solicitar este beneficio para regularizar obligaciones tributarias, aduaneras y de seguridad social vencidas al 31 de agosto. El perdón fiscal incluye los intereses resarcitorios, punitorios, multas y sanciones.

La condonación de deudas forma parte de las medidas que dispuso el Gobierno para acompañar a los y las contribuyentes en el proceso de recuperación económica. La ley de alivio fiscal incluye además la moratoria para obligaciones vencidas al 31 de agosto y un mecanismo para rehabilitar planes de pago caducos, ambos ya vigentes. Asimismo incorpora beneficios para contribuyentes cumplidores y la implementación de procedimientos para facilitar el cumplimiento de las obligaciones resultantes de los procesos de fiscalización.

La condonación de deudas la pueden solicitar entidades y organizaciones sin fines de lucro como clubes de barrio, cooperativas de trabajo y escolares, bibliotecas populares y organizaciones comunitarias. También abarca deudas por hasta $100.000 de monotributistas y otros pequeños contribuyentes, y de micro y pequeñas empresas que cuentan con el Certificado Mipyme.

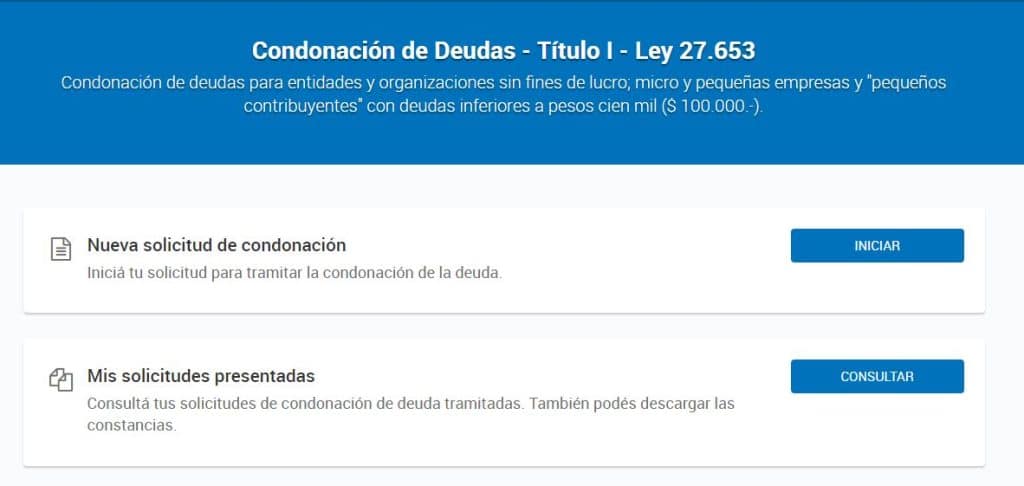

Las y los contribuyentes podrán realizar la solicitud hasta el 2 de marzo de 2022 a través de la página web de la AFIP, dentro del servicio “Condonación de deudas - Título I - Ley 27.653” con clave fiscal nivel de seguridad 3.

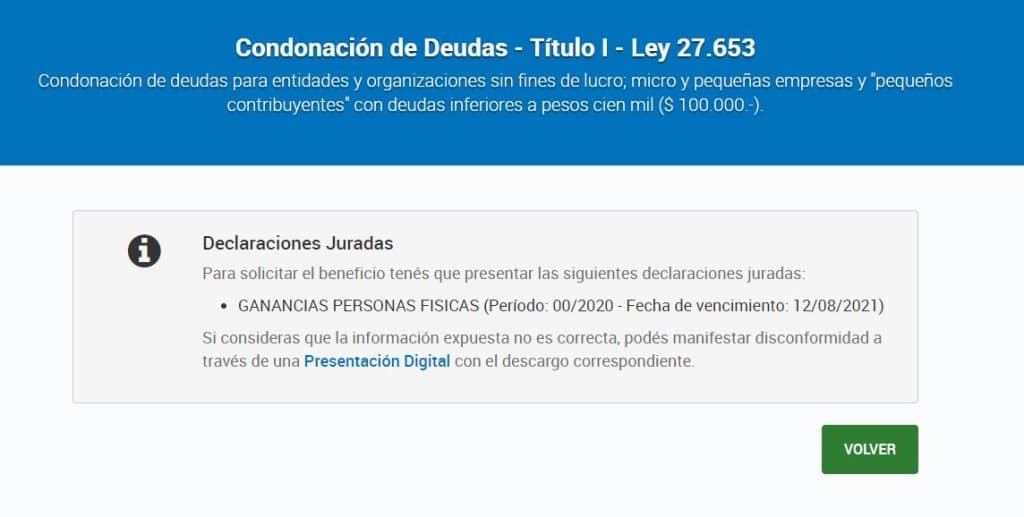

IMPORTANTE: El beneficio podrá solicitarse por única vez -excepto cuando el mismo resulte denegado y se subsanen las inconsistencias observadas- y no podrá ser rectificado cuando se hayan validado las obligaciones a condonar, sin perjuicio de lo cual la AFIP realizará los controles y verificaciones que resulten pertinentes.Los beneficiarios de la condonación de deudas deberán contar:

En caso de no cumplir con los requisitos establecidos por la normativa, el sistema denegará la solicitud informando el motivo:

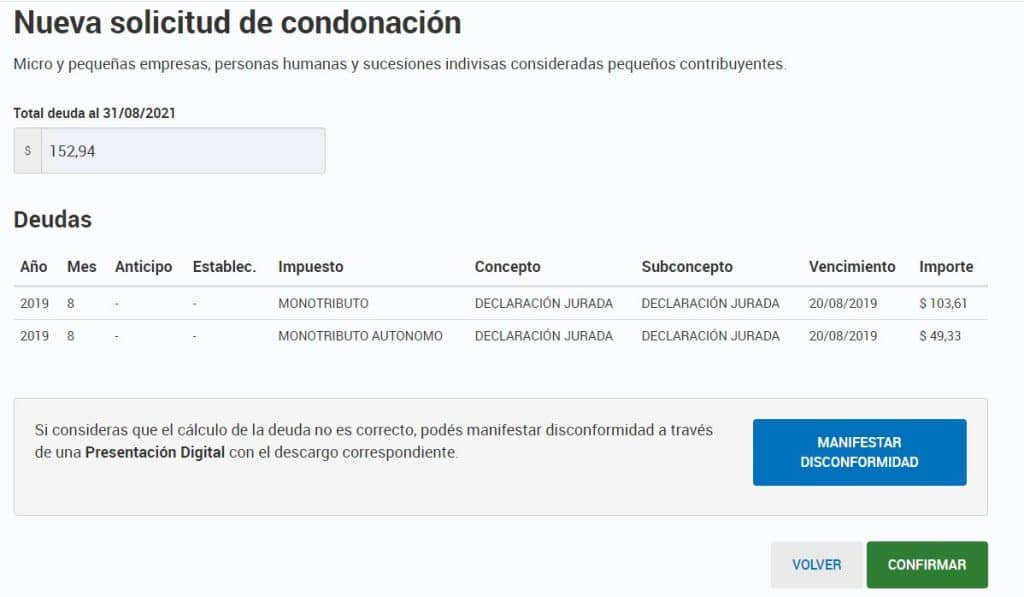

En caso de no cumplir con los requisitos establecidos por la normativa, el sistema denegará la solicitud informando el motivo: 2- Si el contribuyente cumple todos los requisitos y existe deuda pasible de condonación, el sistema muestra la siguiente pantalla donde se puede ver el monto total de la deuda al 31/8/2021 y el detalle de la misma.

Aquí se puede continuar con la solicitud o también se puede acceder a Presentaciones Digitales para manifestar disconformidad si el contribuyente considera que es errónea la deuda mostrada por AFIP.

Dicha disconformidad, se deberá manifestar hasta el 2 de marzo de 2022, inclusive, a través del servicio denominado “Presentaciones Digitales”, seleccionando el trámite “Manifestación de disconformidad Beneficio condonación Ley 27.653”, a cuyo efecto se deberá adjuntar la documentación que acredite el cumplimiento de los aludidos requisitos.

La resolución respectiva será notificada a través del Domicilio Fiscal Electrónico dentro de los siete (7) días corridos contados a partir de la presentación efectuada y, en caso de corresponder, se deberá efectuar una nueva solicitud.

Señalamos que dicha presentación digital aún no está disponible.

2- Si el contribuyente cumple todos los requisitos y existe deuda pasible de condonación, el sistema muestra la siguiente pantalla donde se puede ver el monto total de la deuda al 31/8/2021 y el detalle de la misma.

Aquí se puede continuar con la solicitud o también se puede acceder a Presentaciones Digitales para manifestar disconformidad si el contribuyente considera que es errónea la deuda mostrada por AFIP.

Dicha disconformidad, se deberá manifestar hasta el 2 de marzo de 2022, inclusive, a través del servicio denominado “Presentaciones Digitales”, seleccionando el trámite “Manifestación de disconformidad Beneficio condonación Ley 27.653”, a cuyo efecto se deberá adjuntar la documentación que acredite el cumplimiento de los aludidos requisitos.

La resolución respectiva será notificada a través del Domicilio Fiscal Electrónico dentro de los siete (7) días corridos contados a partir de la presentación efectuada y, en caso de corresponder, se deberá efectuar una nueva solicitud.

Señalamos que dicha presentación digital aún no está disponible. 3- Si se confirma la solicitud conforme la deuda que surge del sistema de AFIP, se generará la constancia de la misma la cual se podrá descargar en pdf.

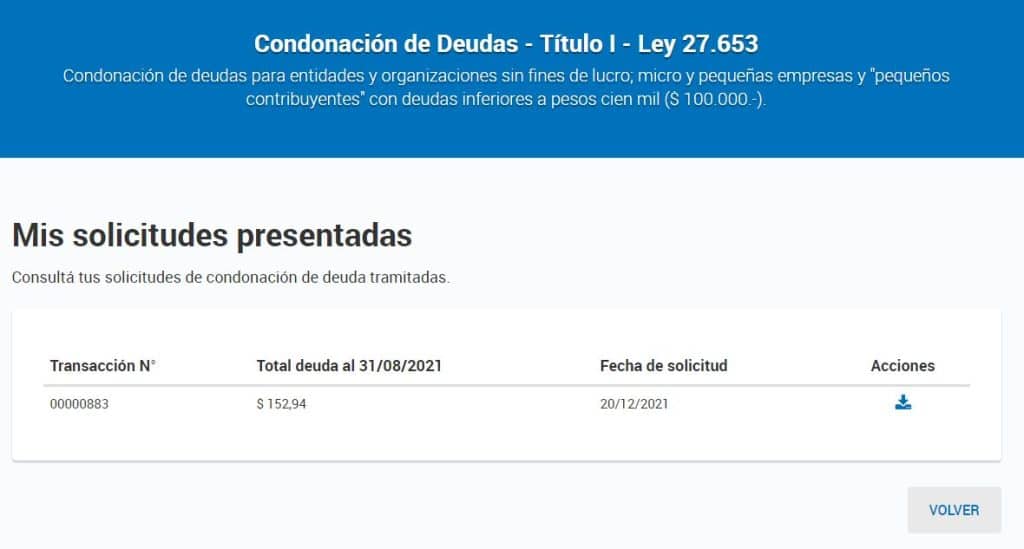

3- Si se confirma la solicitud conforme la deuda que surge del sistema de AFIP, se generará la constancia de la misma la cual se podrá descargar en pdf. 4- Una vez confirmada y registrada la solicitud, podremos consultar la misma.

4- Una vez confirmada y registrada la solicitud, podremos consultar la misma.