El informe “32 años de coparticipación en Argentina”, publicado por el IARAF el 27 de julio de 2025, revela cómo se distribuyó efectivamente la recaudación nacional entre la Nación, las Provincias y CABA desde 1993 hasta 2024. El estudio incluye transferencias automáticas y no automáticas, analiza los coeficientes primarios efectivos de cada jurisdicción y muestra que solo 9 provincias mejoraron su participación desde 1993, mientras que otras 15 la redujeron. En 2024, la participación consolidada de las provincias y CABA cayó al 48,6%, mismo nivel que en 1993.

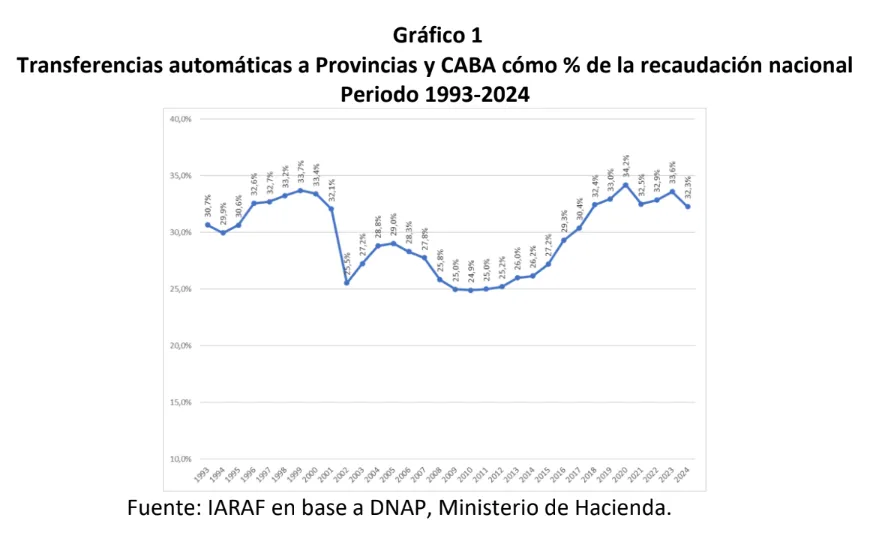

Un nuevo informe del Instituto Argentino de Análisis Fiscal (IARAF) titulado "32 años de Coparticipación en Argentina" advierte que la participación de las provincias y de la Ciudad Autónoma de Buenos Aires (CABA) en la recaudación nacional (excluyendo Seguridad Social y comercio exterior) volvió en 2024 a niveles similares a los de 1993.

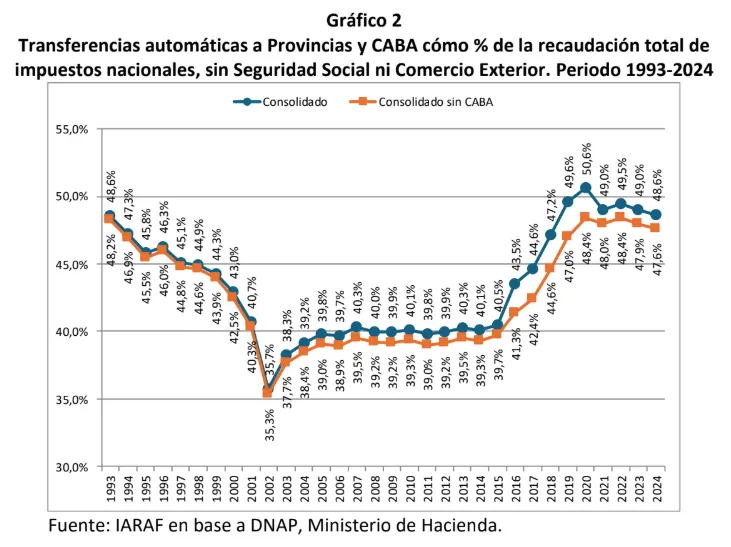

Para lograr una comparación homogénea, el estudio se basa en la recaudación de impuestos nacionales neta de Seguridad Social y de Comercio Exterior, ya que esos componentes no forman parte del régimen de coparticipación federal.

El análisis muestra que, si bien hubo una recuperación progresiva desde 2003 hasta alcanzar un máximo del 50,6% en 2020, la participación cayó al 48,6% en 2024, igualando el nivel de hace tres décadas.

Durante la década del 90, las provincias perdieron participación primaria como consecuencia de numerosos decretos y leyes que alteraron los criterios de distribución establecidos por la Ley 23.548. Entre ellos se destaca la creación de la "pre-coparticipación": una detracción del 15% más una suma fija mensual de $43,5 millones que Nación retenía antes de distribuir los fondos a las provincias.

A lo largo del período 1993-2024 se sucedieron modificaciones relevantes:

La participación provincial mejoró significativamente cuando en 2015 se comenzó a devolver gradualmente el 15% de pre-coparticipación a Santa Fe, Córdoba y San Luis, hasta su eliminación completa en 2020.

Ese mismo año, la participación de las provincias y CABA alcanzó un récord de 50,6%.

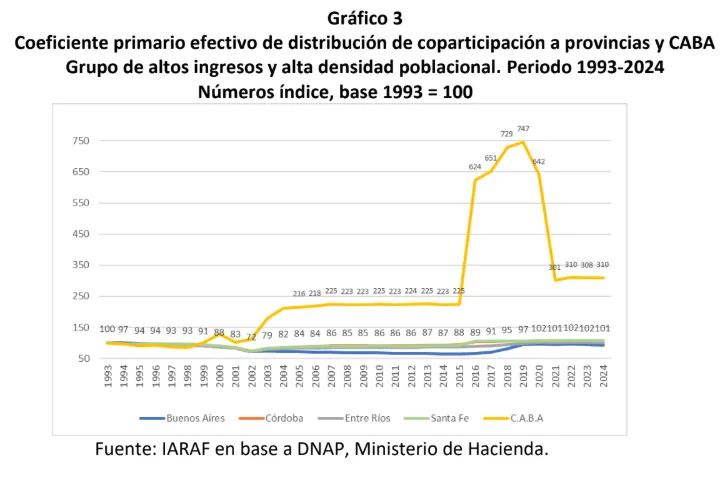

Sin embargo, posteriormente CABA perdió 2,1 puntos de participación, a partir del Decreto 735/2020 y la Ley 27.606, que establecieron su coeficiente en 1,4% y crearon el Fondo de Fortalecimiento Fiscal para la provincia de Buenos Aires.

Entre 2020 y 2024, las transferencias automáticas a las 24 jurisdicciones cayeron dos puntos porcentuales, explicados en un 57% por la baja del coeficiente de CABA y en un 43% por la caída de las transferencias del Consenso Fiscal.

Aunque la participación total cayó, algunas provincias registraron mejoras relativas: Tierra del Fuego, CABA, Santa Cruz, Neuquén, San Luis, Río Negro, Chubut y La Pampa.

Según el IARAF, en 2024 la participación total de provincias y CABA fue de 48,6%, con una caída de 0,4 puntos respecto de 2023, causada principalmente por la pérdida de valor real de las compensaciones del Consenso Fiscal.

Finalmente, el informe anticipa que el reparto podría volver a modificarse hacia fines de 2025, debido a la eliminación del impuesto PAIS, un tributo no coparticipable, cuyo peso en la recaudación había favorecido transitoriamente a la Nación.

Uno de los datos más destacados es que en 2024 las provincias y CABA recibieron el 48,6% de la recaudación nacional, exactamente el mismo porcentaje que en 1993. Entre ambos extremos, el informe evidencia oscilaciones marcadas, con un mínimo del 24,9% en 2010 y un pico del 50,6% en 2020.

La caída interanual de 2023 a 2024 fue de 1,46 puntos porcentuales, explicada en un 86% por la reducción real de las transferencias no automáticas —como el Fondo de Fortalecimiento para Buenos Aires— y en menor medida por la caída de los tributos coparticipables. Mientras Buenos Aires dejó de recibir ese fondo, CABA aumentó su participación por nuevos acuerdos con Nación.

Según el IARAF, solo 9 jurisdicciones aumentaron su coeficiente primario efectivo desde 1993. La mayor suba fue la de CABA (+310%), seguida por Chaco, Tierra del Fuego, Santa Fe, Córdoba, Formosa, Corrientes, Santiago del Estero y Entre Ríos. En contraste, las que más perdieron participación fueron Chubut (-21%), Neuquén (-15%) y Santa Cruz (-13%).

Durante el período 2015-2024, si se consideran las transferencias automáticas más las “Obligaciones del Tesoro”, todas las provincias aumentaron su participación salvo La Rioja, que bajó 5%. En ese lapso, CABA y Buenos Aires fueron las más beneficiadas, con subas del 101% y 33% respectivamente en sus coeficientes efectivos.

El estudio subraya que la distribución de recursos en Argentina ha estado marcada por conflictos políticos, parches normativos y medidas discrecionales, lo que genera incertidumbre y desigualdad fiscal entre las provincias.

"Más allá del marco legal, es clave partir de lo que efectivamente sucede para debatir una nueva coparticipación", señala el informe.

Asimismo, el IARAF concluye que toda discusión futura debería contemplar no solo los ingresos sino también las responsabilidades de gasto y la recaudación propia de cada jurisdicción, para garantizar un financiamiento acorde al rol que cumple cada nivel de gobierno.