Nueva detracción de $ 10000

Se habilitó en Declaración en Línea la nueva detracción de $ 10000 de acuerdo al artículo 23 de la ley 27541 ¿cómo se ve reflejada en el formulario 931?

La AFIP ya puso en funcionamiento la versión 42 del aplicativo Declaración en Línea que permite calcular la detracción de contribuciones patronales contemplada en el artículo 23 de la ley 27541.

La nueva detracción de $ 10000 se calcula aplicando la alícuota contributiva que corresponda al empleador sobre el monto base de diez mil pesos ($ 10.000).

Aclaramos que la nueva detracción de $ 10000 no se debe incorporar en ningún sector del 931 ya que esta aparece automáticamente al finalizar la carga de datos de los empleados

El resultado se descuenta del total de las contribuciones de la nómina del período respectivo, determinadas luego de efectuada la detracción a la que refiere el artículo 22 (es decir los $7.003,68.-).

Dicho importe será aplicado hasta su agotamiento, sin que el excedente pueda trasladarse a períodos futuros.

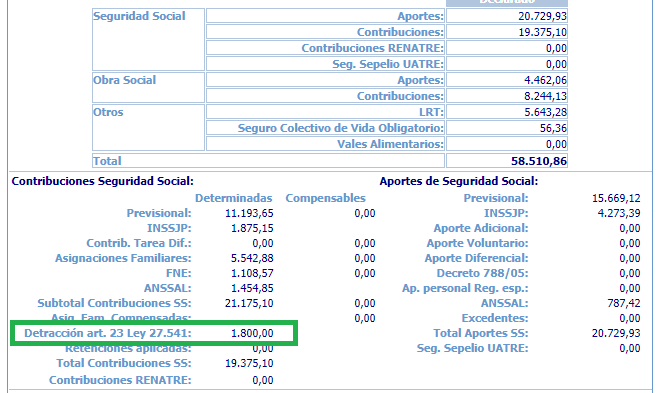

Aclaramos que la nueva detracción de $ 10000 no se debe incorporar en ningún sector del 931 ya que esta aparece automáticamente al finalizar la carga de datos de los empleados, tal como se aprecia en la imagen.

Una vez cargados los datos de los empleados y guardada la DDJJ se puede ver dentro de los importes a pagar un nuevo campo denominado "Detracción art. 23 Ley 27541" donde se ve reflejado el total a descontar del importe a pagar por las contribuciones a la seguridad social.

En el ejemplo adjunto, vemos que del total de $21.175,10 determinados se resta la detracción de $1.800,00.- para dar un total a pagar de $19.375,10.-

Ahora bien, para saber de donde vienen los $1.800.- recordamos que la detracción de $10.000.- es aplicable al total de la base imponible y que de acuerdo a la RG 4667 de AFIP, el procedimiento para su cálculo es aplicar el porcentaje de las contribuciones que corresponda al empleador (18% o 20,4%) sobre el total de la detracción.

En el ejemplo planteado en la imagen, el empleador aplica la alícuota del 18% por tratarse de una mediana empresa. Por ello, el 18% sobre los $10.000.- arroja un importe de $1.800.- a restar sobre el total a pagar por contribuciones a la seguridad social.

Recordamos a modo informativo, que según el artículo 23 de la ley 27541, la nueva detracción de $10000 corresponde aplicarse únicamente a aquellos empleadores que que tengan una nómina de hasta veinticinco (25) empleados.

A modo de cierre, resumimos el procedimiento y la visualización de las detracciones a aplicar:

1° carga de los datos del empleado (remuneraciones más detracción del artículo 22 de la ley 27541, $7.003,68.- por trabajador)

2° el sistema Declaración en Línea calcula el subtotal de las contribuciones con destino a la seguridad social más el total de la detracción del artículo 23 de la ley 27.541.

Asimismo, recordamos que las declaraciones juradas determinativas de los recursos de la seguridad social que correspondan a los períodos devengados diciembre de 2019 y enero de 2020 podrán ser rectificadas por nómina completa, hasta el día 31 de marzo de 2020, inclusive, no resultando de aplicación las disposiciones de la Resolución General N° 3.093 y su modificatoria, siempre que las citadas rectificativas se presenten exclusivamente a efectos de aplicar las detracciones previstas.

Los montos que surjan a favor por la aplicación de las mencionadas rectificativas se podrán reimputar a través del sistema de cuentas tributarias contra el saldo a pagar que surja de la declaración jurada de febrero.

Decreto 14/2020

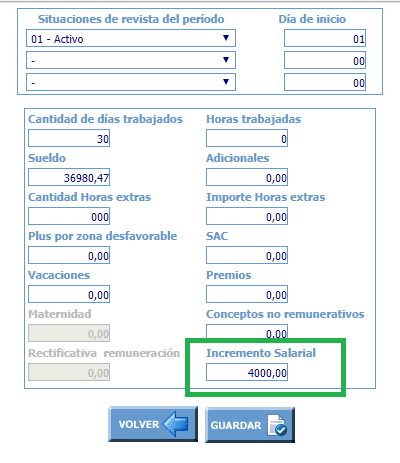

El Decreto 14/2020 estableció un incremento salarial mínimo y uniforme para todos los trabajadores y trabajadoras en relación de dependencia del sector privado de pesos tres mil ($ 3.000) que regirá desde el mes de enero de 2020 y de pesos cuatro mil ($ 4.000) a partir de febrero de 2020 y hasta tanto se absorba por la paritaria del sector que se trate.

El artículo 3° del mencionado decreto dispuso que las MiPyMEs que cuenten con “Certificado MiPyME” vigente, quedarán eximidas del pago de las contribuciones patronales con destino al Sistema Integrado Previsional Argentino con relación al incremento salarial, por el término de tres meses o el menor plazo en que tal incremento sea absorbido por las futuras negociaciones paritarias.

Las micro, pequeñas y medianas empresas que no cuenten con su “Certificado MiPyME” vigente, podrán quedar incluidas en la eximición del pago prevista en el párrafo precedente siempre que lo obtuvieran dentro del plazo de sesenta días corridos, desde la fecha de entrada en vigencia del presente decreto.

Igual exención gozarán las entidades civiles sin fines de lucro.

En tal sentido, en el aplicativo Declaración en Línea se crea la Remuneración 11 la cual incorpora el monto otorgado en concepto.

Señalamos que la remuneración 11 indicada no calcula contribuciones a la seguridad social en los casos que el empleador tenga registrados hasta 25 trabajadores.

nueva detracción de $ 10000, detracción contribuciones patronales, detracción artículo 23 ley 27541