Nuevo plan de pagos AFIP y alivio fiscal para planes con tasa Badlar: claves punto por punto

Se anunció la implementación de nuevos planes de facilidades de pagos para cancelar obligaciones tributarias y de los recursos de la seguridad social vencidas hasta el 30-04-2023.

El Ministro de Economía de la Nación, Sergio Massa, anunció este domingo un paquete de medidas tendientes a afrontar la difícil situación por la que atraviesa el país después de haberse conocido el viernes el dato del 8,4% de inflación durante abril pasado.

Dentro de esas medidas se destacan algunas de carácter tributario que "beneficia" a micro, pequeñas y medianas empresas a través de un (mal) llamado "Alivio Fiscal".

Básicamente, las medidas se resumen en dos grandes ejes: Alivio Fiscal para stock de deuda vencida al 30 de abril (nuevo plan de pagos a implementarse por AFIP) y un Alivio Fiscal para planes de pago vigentes de MiPyMEs con tasa Badlar.Por supuesto resta esperar la reglamentación de estas nuevas medidas anunciadas que estarán cargo de AFIP mediante resolución general a publicarse en los próximos días en el Boletín Oficial.

Nuevos planes de facilidades de pagos

Se anunció la implementación de nuevos planes de facilidades de pagos para cancelar obligaciones tributarias y de los recursos de la seguridad social vencidas hasta el 30-04-2023.

El monto total de deuda a regularizar calculado por Economía es de $456.063 millones. Esto beneficia a 656.121 contribuyentes: el 48,1% son Micro yPequeñas Empresas, el 11,5% son Medianas Tramo I y el 31,2% son Pequeños Contribuyentes y Monotributistas.De acuerdo a lo informado por el Gobierno, a nivel de deuda, el 54,6% son Micro y Pequeñas Empresas, Medianas Tramo I y Monotributistas.

En cuanto a la deuda por cada tributo: 18% Impuesto a las Ganancias, 34% IVA, 3% Bienes Personales, Aportes y Contribuciones 37% y Resto de Tributos y Aduaneros 8%.

Obligaciones alcanzadas

Se encontrarán alcanzadas por los nuevos planes, las obligaciones impositivas y de los recursos de la seguridad social -incluidos sus intereses y multas- vencidas al 30/04/2023.También se podrán incluir multas impuestas, cargos suplementarios por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, así como sus intereses, todo ello conforme a lo previsto en el Código Aduanero -Ley N° 22.415 y sus modificaciones- formulados hasta el 30/04/2023.También se incluye la deuda en discusión administrativa – judicial como así también la incluida en planes caducos hasta la vigencia de la presente resolución general.

Por otra parte, es importante destacar que no se permitirá la refinanciación de planes vigentes y tampoco se podrá incluir deuda proveniente de los vencimientos de ganancias y bienes personales -de personas humanas y sociedades- de diciembre de 2022.

Características del plan de facilidades

Serán tres tipos de sujetos: micro y pequeñas empresas (Incluye Asociaciones Civiles y ONGs), medianas tramo I y resto de contribuyentes (Incluye empresas que no tramitaron certificado de MiPYME, Personas Humanas RI y Medianas Empresas Tramo II.)

A su vez, serán cuatro tipo de planes: plan general para impuestos, plan para aportes seguridad social, plan retenciones y percepciones y plan aduanero.En ninguno de los casos habrá pago a cuenta y las cuotas irán, dependiendo el tipo de sujeto, de 36 a 84 en el caso del plan general de impuestos, de 18 a 36 para los de aportes, de 3 a 12 para el caso de retenciones y percepciones y de 18 a 84 para los planes aduaneros.

La tasa de financiación de los planes serán: la equivalente al 60% del interés resarcitorio para las micro y pequeñas empresas, la equivalente al 80% del interés resarcitorio para las medianas empresas tramo I y la equivalente al 100% del interés resarcitorio para el resto de los contribuyentes.

Recordamos que a partir de septiembre del año pasado, se fijó en el 5,91% la tasa de interés resarcitorio de AFIP, con lo cual en todos los casos será mucho menor al porcentaje de inflación mensual que, como dijimos, fue del 8,4% en abril y de acuerdo a lo que prevén la mayoría de las consultoras será mayor en los próximos meses.

También es importante destacar que será condición de caducidad, entre otras, haber realizado operaciones de Contado con Liquidación desde la adhesión del Plan.

Alivio Fiscal para planes de pago vigentes de MiPyMEs con tasa Badlar

En el marco de la pandemia por Covid-19, se aprobó la Ley 27.653 que amplió la moratoria establecida en la Ley de Solidaridad Social y Reactivación Productiva (27.541).

En este marco, y de acuerdo a lo determinado por la propia ley, a partir de abril se aplica la tasa Badlar para bancos privados, que se encuentra en el orden de un 70% anual. Es por esta razón que los planes de pago a partir de ese mes tienen aumentos sustanciales, afectando principalmente a MiPyMEs.

Por ese motivo, y en el marco de las facultades delegadas del punto 1.4 del inciso f) del artículo 6° de la Ley 27.653 la AFIP establecerá una espera para una proporción de los intereses de las cuotas de los planes de pago con vencimiento junio a diciembre de 2023.

1.4. La Administración Federal de Ingresos Públicos podrá segmentar la cantidad de cuotas en función a la naturaleza de la obligación adeudada y establecer plazos de espera en base a parámetros vinculados a la actividad desarrollada por las y los contribuyentes o cuestiones regionales, sectoriales o relacionadas a políticas de género.

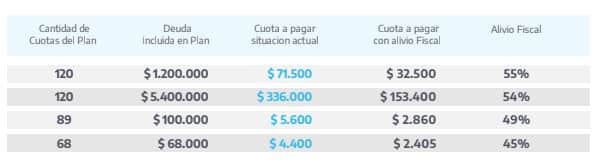

Según indicaron desde Economía, esta medida genera un alivio fiscal promedio del 50% de las cuotas mensuales de planes de pago que pagan las MiPyMES en el marco de la moratoria de la Ley 27.563.

Según indicaron desde Economía, esta medida genera un alivio fiscal promedio del 50% de las cuotas mensuales de planes de pago que pagan las MiPyMES en el marco de la moratoria de la Ley 27.563.

Según indicaron desde Economía, esta medida genera un alivio fiscal promedio del 50% de las cuotas mensuales de planes de pago que pagan las MiPyMES en el marco de la moratoria de la Ley 27.563.