La ley 27541 en su artículo 23 dispuso una nueva detracción de la base imponible de las contribuciones a la seguridad social.

Concretamente se estableció que los empleadores con una nómina de hasta 25 trabajadores podrán detraer mensualmente del total de la base imponible, luego de la detracción por empleado de $7.003,68.-, una suma total de $10.000.-

Por su parte, la Resolución General 4661 de AFIP dispuso que la detracción indicada en el artículo 23 de la Ley 27541 se calculará aplicando la alícuota contributiva que corresponda al empleador sobre el monto base de $ 10.000.

El resultado se descontará del total de las contribuciones de la nómina del período respectivo, determinadas luego de efectuada la detracción a la que refiere el artículo 22.

Dicho importe será aplicado hasta su agotamiento, sin que el excedente pueda trasladarse a períodos futuros.

A fines de aplicar la referida detracción, se deberá utilizar la versión 42 del programa aplicativo “Sistema de Cálculo de Obligaciones de la Seguridad Social - SICOSS”.

El sistema “Declaración en Línea” recepta las novedades de la nueva versión del programa aplicativo.

Asimismo, se estableció que las declaraciones juradas determinativas de los recursos de la seguridad social que correspondan a los períodos devengados diciembre de 2019 y enero de 2020 podrán ser rectificadas por nómina completa, hasta el día 31 de marzo de 2020 31 de mayo de 2020 (según RG 4681), inclusive, no resultando de aplicación las disposiciones de la Resolución General 3093 y su modificatoria, siempre que las citadas rectificativas se presenten exclusivamente a efectos de aplicar las detracciones previstas en los artículos 2° y 3°.

El Decreto 14/2020, por su parte, dispuso un incremento solidario para todos los trabajadores del sector privado de $3.000 para el mes de enero y de $4.000 para los meses de febrero y siguientes hasta tanto las paritarias de cada sector definan su absorción.

El mismo decreto estableció que las micro, pequeñas y medianas empresas con certificado MiPyME vigente quedarán eximidas del pago de las contribuciones patronales con destino al Sistema Integrado Previsional Argentino con relación al incremento salarial por el término de tres (3) meses o el menor plazo en que tal incremento sea absorbido por las futuras negociaciones paritarias.

Al respecto, se aclara que las Micro, Pequeñas y Medianas Empresas que no cuenten con su “Certificado MiPyME” vigente, podrán quedar incluidas en la eximición del pago prevista en el párrafo precedente siempre que lo obtuvieran hasta el 4 de marzo inclusive.

Tal como lo prevé la normativa según lo que explicamos más arriba, se puede rectificar las DDJJ de diciembre y enero con el fin de incorporar el beneficio de detracción del artículo 23 de la Ley 27541.

En el caso del Decreto 14/2020 se puede incorporar en la DDJJ de enero ya que desde ese período rige el mismo.

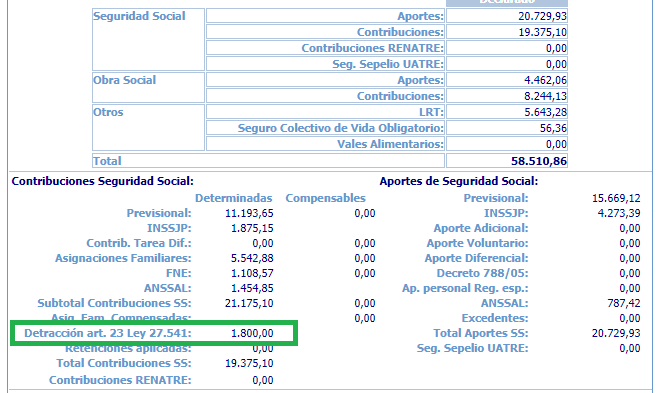

Para la DDJJ de diciembre, simplemente se debe rectificar la DDJJ y observar que en el borrador de la misma aparezca la nueva detracción que en el caso de los contribuyentes que tributen a alícuota del 18% será de $1.800 y para quienes tengan alícuota del 20,4% será de $2.040.

Por lo tanto, el total de contribuciones a la seguridad social a pagar disminuirá en el mismo importe.

Esa diferencia se verá reflejada en el Sistema de Cuentas Tributarias como un saldo de libre disponibilidad que luego se podrá reimputar con el saldo a ingresar por la DDJJ de febrero o posteriores, siempre dentro del concepto 351-Contribuciones a la Seguridad Social.

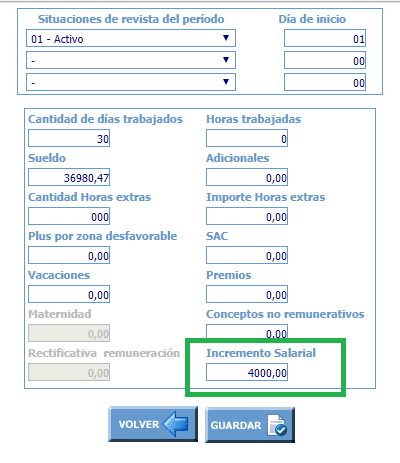

En el caso de la DDJJ de enero, además de incluirse la detracción indicada en los párrafos anteriores, se puede incluir el beneficio del Decreto 14/2020.

En este caso, para rectificar, hay que ingresar a los Datos Complementarios de cada empleado y completar en nuevo campo creado en el aplicativo el monto del incremento solidario abonado.

En este caso, es importante tener en cuenta que el monto del incremento solidario se debe restar del campo Sueldo del empleado a fin de evitar que se dupliquen los importes.

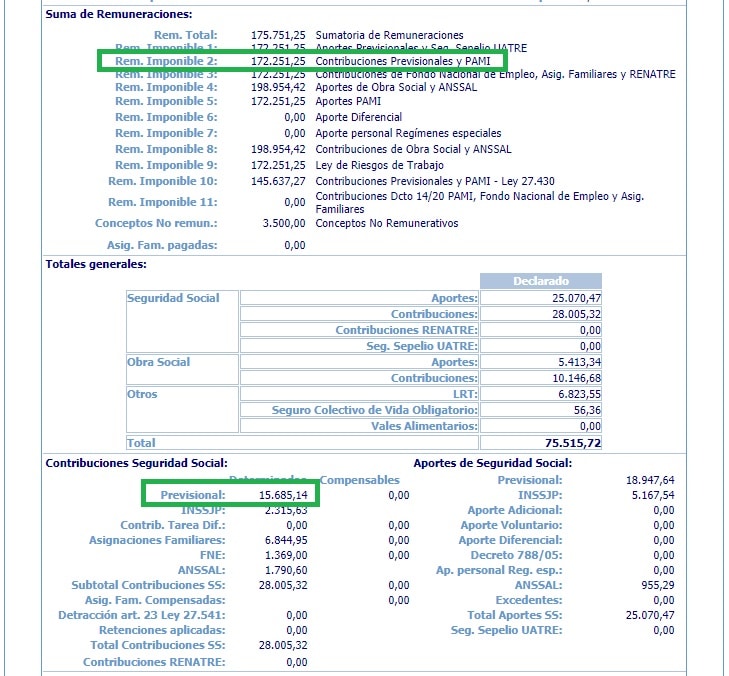

Una vez cargado el incremento solidario de todos los empleados, la suma se incorporará en la nueva Remuneración 11 la cual restará de la base imponible para el cálculo de las contribuciones al SIPA (Previsional).

Es importante aclarar que en este caso el beneficio aplica solo al componente previsional de las contribuciones, no incluyéndose en los componentes PAMI, Asignaciones Familiares y Fondo Nacional de Empleo.

[caption id="attachment_26976" align="aligncenter" width="737"] Importes de la DDJJ rectificativa[/caption] [caption id="attachment_26975" align="aligncenter" width="729"]

Importes de la DDJJ rectificativa[/caption] [caption id="attachment_26975" align="aligncenter" width="729"] Importes de la DDJJ original[/caption]

Importes de la DDJJ original[/caption]Como se puede apreciar en las imágenes, la Remuneración 2 (base imponible para las contribuciones al SIPA) resta en la DDJJ rectificativa el total de la Remuneración 11. Lo mismo sucede en la Remuneración 10 que es la base imponible luego de la detracción del artículo 22 de la Ley 27541.

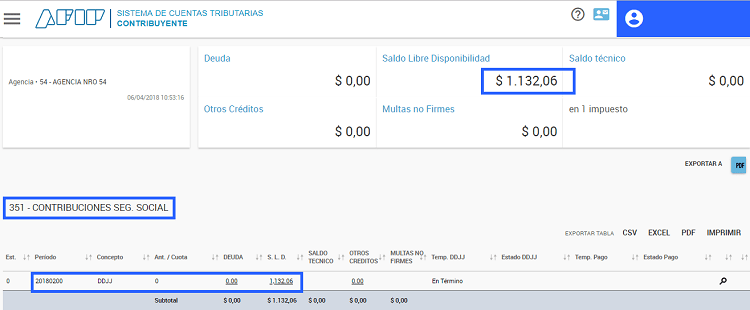

Para reimputar los saldos a favor resultantes de las declaraciones juradas rectificativas deberemos ir al Sistema de Cuentas Tributarias y allí a la opción Reimputación de Pagos.

Aclaración: en las imágenes que compartimos se trata de períodos anteriores pero el procedimiento es el mismo para el caso actual.

Procedimiento para Reimputar Mediante Sistema Cuentas Tributarias

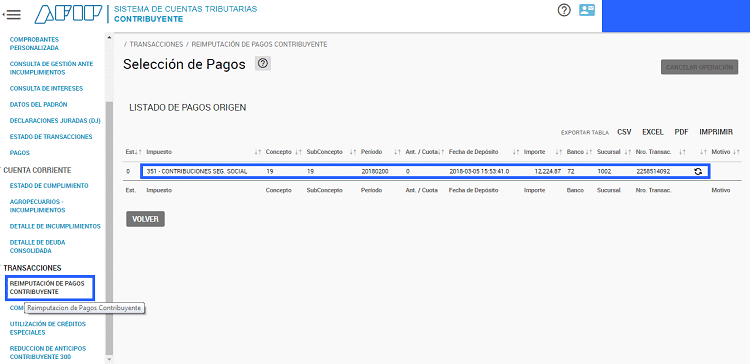

1.- Ingresar con clave fiscal del contribuyente al sistema de cuentas tributarias y una vez allí chequear que figure el saldo de libre disponibilidad correspondiente al impuesto 351 tal como se ve en la imagen siguiente:

2.- Ingresar a Transacciones / Reimputación de Pagos Contribuyente. Allí se podrá verificar nuevamente el saldo a reimputar y se deberá hacer click en las dos flechitas que figuran al final del renglón:

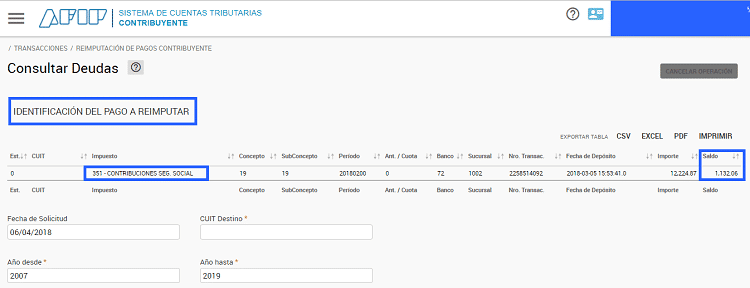

3.- En la siguiente pantalla nos aparecerá arriba "Identificación del pago a reimputar" donde podremos verificar el período, el impuesto, el saldo original de la DDJJ y el importe que se encuentra disponible para reimputar.

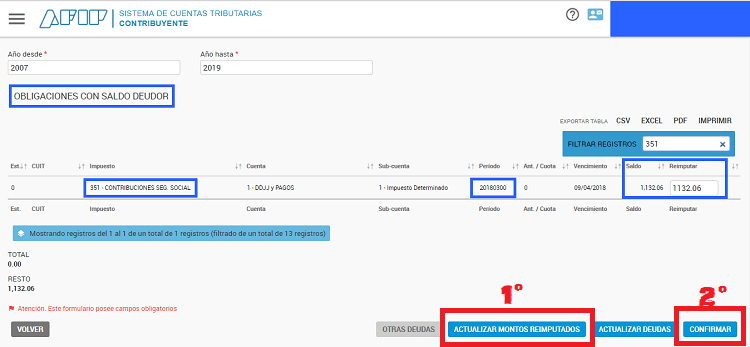

4.- En la parte inferior de esa misma pantalla nos aparecerán las "Obligaciones con Saldo Deudor". Allí debería aparecer el saldo impago del período 03/2018 que debería coincidir con el saldo a favor a reimputar. Si esto es correcto, cargamos el importe en el cuadro de texto habilitado y luego vamos a "Actualizar Montos Reimputados" y "Confirmar".

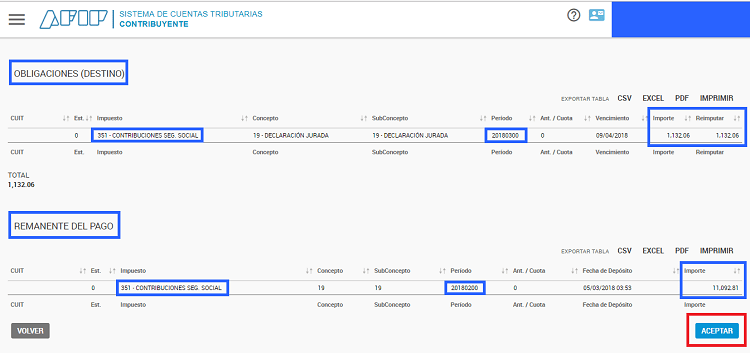

5.- Luego, en la siguiente pantalla el sistema muestra un resumen de la compensación realizada mostrando las "Obligaciones (Destino)" correspondiendo al período 03/2018 y por el importe reimputado y "Remanente del Pago" donde aparecerá el saldo de la DDJJ desde donde se compensó el saldo a favor, en este caso 02/2018, y el importe correspondiente al saldo arrojado por la rectificativa de dicho período. Si está todo ok damos "Aceptar".

6.- Una vez finalizado el procedimiento indicado el sistema informa que la solicitud ha sido recibida y permite imprimir el comprobante de la operación realizada.

Nuevos beneficios en contribuciones, Contribuciones patronales, Detracción contribuciones, SICOSS, Detracción AFIP, Beneficio Decreto 14/2020