AFIP modificó el procedimiento para autorizar facturas A y suma nuevo régimen de retención y de información

La RG 4627 AFIP modifica el procedimiento para solicitar Facturas A para los responsables inscriptos en el impuesto al valor agregado.

La RG 4627 AFIP modifica el procedimiento para solicitar Facturas A para los responsables inscriptos en el impuesto al valor agregado.

La RG 4627 AFIP modifica el procedimiento para solicitar Facturas A para los responsables inscriptos en el impuesto al valor agregado.

La RG 4626 AFIP sustituye la RG 3077 que estableció las formalidades, plazos y demás condiciones que deben observar los contribuyentes y/o responsables comprendidos en los incisos a), b), c), d), e) y en el último párrafo del Artículo 49 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, que lleven sistemas contables que les permitan confeccionar balances en forma comercial, para la determinación e ingreso del referido impuesto.

La Resolución 1222/19 MJyDH fija el día 20 de noviembre de 2019 como fecha de vencimiento para el pago de la tasa anual establecida por el artículo 4º de la Decisión Administrativa Nº 46/01.

Un vecino de Tío Pujio (Córdoba) fue condenado ayer a seis meses de prisión de ejecución condicional, luego que admitiera haber realizado durante al menos cinco años tareas inherentes a las de un contador público, sin contar con el título profesional ni la matrícula habilitante.

El lunes 11 culmina el plazo de noventa días que suspendía los embargos de AFIP a las PyMEs y por tal motivo CAME solicita una prórroga por igual plazo.

En la causa Volkswagen de Ahorro para Fines Determinados S.A. c/ Provincia de Misiones – Dirección General de Rentas y otro s/ demanda contenciosa administrativa la Corte dijo que la prescripción de las obligaciones tributarias locales tanto en lo relativo a sus plazos, como al momento de su inicio y a sus causales de interrupción o suspensión, se rige por lo estatuido por el Congreso de la Nación para toda la República.

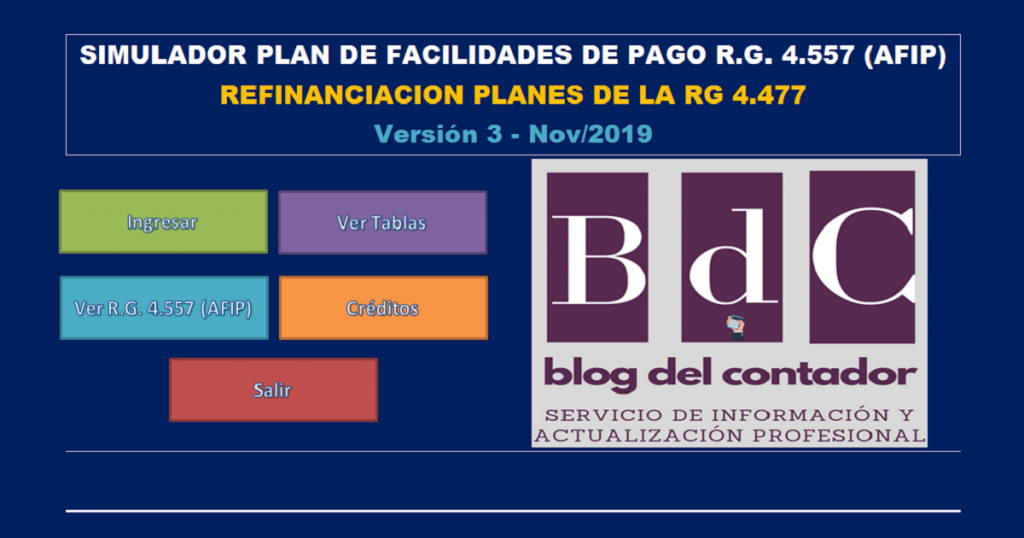

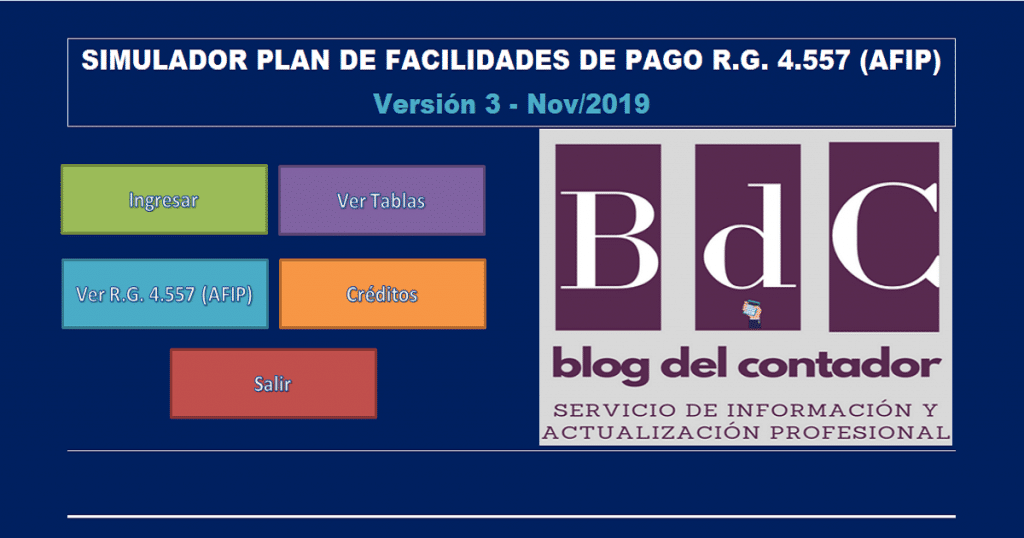

Compartimos la versión 3 del simulador para refinanciar planes vigentes a 120 cuotas de la RG 4557 en formato excel para calcular el detalle de cuotas que permiten reformular planes vigentes de la RG 4477 durante septiembre, octubre y noviembre.

Compartimos la versión 3 del simulador del plan a 120 cuotas de la RG 4557 en formato excel para calcular el detalle de cuotas que permiten cancelar obligaciones impositivas y de la seguridad social vencidas al 15/8/2019 para planes que se consoliden durante el mes de noviembre/2019.

A partir de enero de 2020 los empleadores podrán descontar más de $15000 por trabajador como consecuencia de la actualización de la detracción del art. 4° del Decreto 814/01.

El Registro Nacional de Trabajadores Rurales y Empleadores RENATRE aumenta la prestación por desempleo a trabajadores rurales incrementando el monto máximo a $8.574, que se aplicará para todas aquellas prestaciones por desempleo que deban percibirse a partir del mes de diciembre de 2019.

Dibrun S.R.L s/ infracción al artículo 40 de la ley 11.683

La Resolución 271/19 ANSES establece que el descuento a aplicar por el Sistema de Cobertura Universal de Niñez y Adolescencia (CUNA) no podrá ser superior al treinta por ciento (30%) del monto neto a percibir por cada Titular, una vez aplicados aquellos descuentos que, por disposición normativa, revistan un orden prioritario dentro del proceso de deducciones a emplear.

En el día de hoy, mediante la RG 4624, la AFIP oficializó el Registro Único Tributario – Padrón Federal disponible en el ámbito del “Sistema Registral” del organismo.