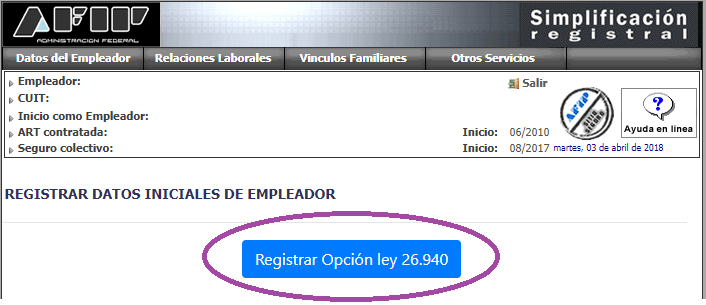

Contribuciones Patronales: ¿Como Reimputar el Saldo a Favor del 931 en Cuentas Tributarias?

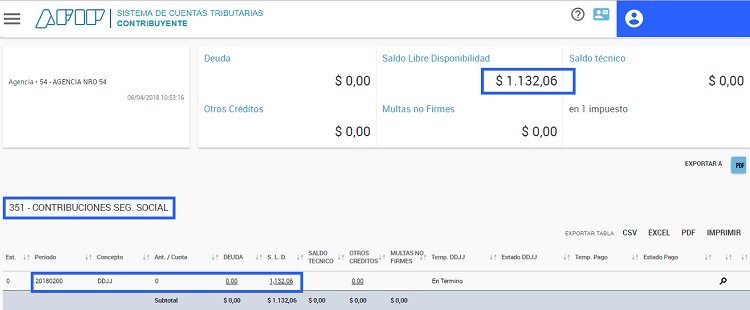

La AFIP ya ha habilitado los saldos a favor de libre disponibilidad correspondiente a las declaraciones juradas rectificativas del 931 de febrero por utilización del nuevo mínimo no imponible dispuesto por la ley 27430.