Nuevos Valores de Aportes y Contribuciones Para El Personal de Casas Particulares

Valores vigentes desde el devengado enero/2018 según RG 4180 AFIP.

Valores vigentes desde el devengado enero/2018 según RG 4180 AFIP.

Se reglamentan las medidas conducentes a la instrumentación de los beneficios especiales previstos en la citada Ley Nº 27.354 y sus modificatorias.

De acuerdo con lo establecido en el Código Fiscal, los impuestos, tasas y demás contribuciones de la Ciudad Autónoma de Buenos Aires correspondientes al año 2018 se abonan conforme a las alícuotas y aforos que se determinan en la presente Ley.

Se establece una serie de cambios en la Resolución Normativa Nº 2/13 y modificatorias, a fin de extender su aplicación para el establecimiento de las alícuotas de retención correspondientes a los contribuyentes del Impuesto sobre los Ingresos Brutos que resulten alcanzados por el Régimen Especial de Retención de Tarjetas de Compra y/o Crédito; a los fines también, de reflejar la nueva estructura alicuotaria del impuesto sobre los Ingresos Brutos contenida en la Ley Nº 14983 -Impositiva para el Ejercicio Fiscal 2018- y, asimismo, para considerar los nuevos Nomencladores de Actividades del Impuesto sobre los Ingresos Brutos, (NAIIB-18) aprobado por la Resolución Normativa Nº 38/17 de esta Agencia y el NAES aprobado por la Resolución General N° 7/17 modificada por su similar N° 12/17 emitida por la Comisión Arbitral del Convenio Multilateral;

Se incrementan los aportes y contribuciones (excepto la cuota destinada a las aseguradoras de riesgos del trabajo) correspondientes a los trabajadores de casas particulares a partir del período devengado Enero/2018. Se establece que los mencionados importes se actualizarán automáticamente anualmente en el mes de Enero en la misma proporción que la actualización automática del Monotributo.

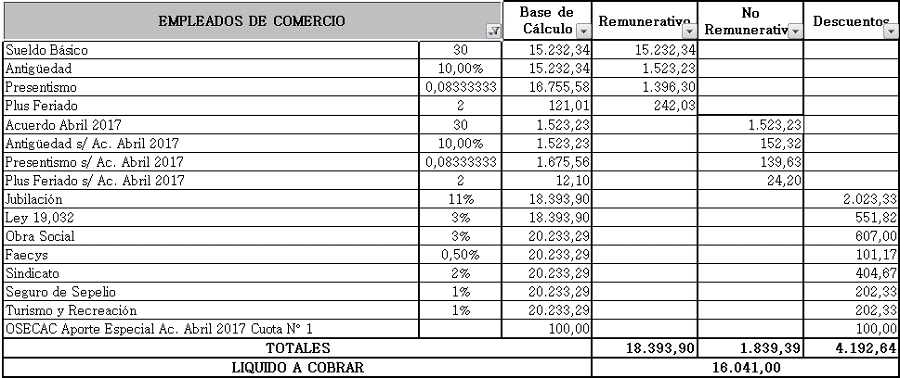

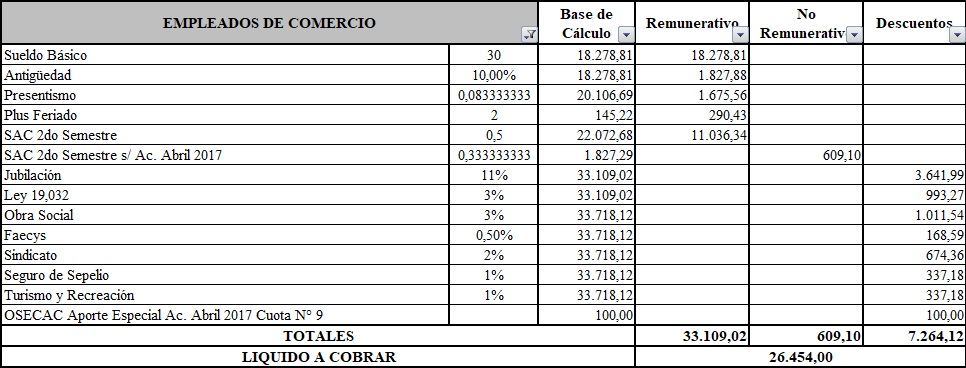

Dejamos en este post una planilla excel para estimar sueldos de empleados de comercio teniendo en cuenta la escala salarial vigente desde el 1 de Abril de este año.

El ejemplo que presentamos a continuación se trata de un empleado Vendedor A que trabaja a Jornada Completa con 10 años de antigüedad y afiliado tanto a OSECAC como al Sindicato.

Se establecen los vencimientos de los diversos tributos que recauda la Dirección General de Ingresos Provinciales, por el período fiscal 2018.

Se establecen las fechas de vencimiento para los diferentes tributos provinciales, contribuyentes y/o responsables, que regirán durante el ejercicio fiscal 2018.

Se aprueba ley impositiva para el ejercicio fiscal 2018.

Prorrógase hasta el 31 de diciembre de 2022, inclusive, el plazo de vigencia de los impuestos mencionados en el art. 2° de la presente. Se establece que las asignaciones específicas que rigen a la fecha de entrada en vigencia de esta ley previstas en el marco de los tributos que se enumeran en el art. 4° de la presente mantendrán su vigencia hasta el 31 de diciembre de 2022, inclusive. El Poder Ejecutivo nacional podrá disponer que el porcentaje del impuesto previsto en la ley 25.413 y sus modificaciones que a la fecha de entrada en vigencia de esta ley no resulte computable como pago a cuenta del impuesto a las ganancias, se reduzca progresivamente en hasta un veinte por ciento (20%) por año a partir del 1° de enero de 2018, pudiendo establecerse que, en 2022, se compute íntegramente el impuesto previsto en la ley 25.413 y sus modificaciones como pago a cuenta del impuesto a las ganancias.

Modificación de impuestos. Modificación de la ley de impuesto a las ganancias, texto ordenado en 1997 y sus modificaciones; modificación de las leyes 22426,23576, 24083, 24441. Modificación de la ley de impuesto al valor agregado, t.o. 1997 y sus modificaciones. Modificación de la ley de impuestos internos, texto sustituido por la ley 24.674 y sus modificaciones. Modificación de las leyes 19800, 26573, 23966 y decreto 518//98. Deroganse las leyes 26.028 y 26.181. Modificación de las leyes 24977 y 27346. Modificación de los decretos 817/2001 y derogación del decreto 1009/2001. Modificación de la ley 11683 texto ordenado 1998 y sus modificaciones. Modificación del código aduanero. Aprobación del régimen penal tributario. Derogase la ley 24.769. Revalúo impositivo. Crease la unidad de valor tributaria (uvt). Modificación de las leyes 23877, 17117, 27424 y 27253.

El organismo podrá limitar este procedimiento, en función de la categoría asignada al contribuyente en el “Sistema de Perfil de Riesgo (SIPER)” regulado por la Resolución General N° 3985 y del estado administrativo de la Clave Única de Identificación Tributaria (C.U.I.T.) establecido por la Resolución General N° 3832 y su modificatoria.

La Administración Federal de Ingresos Públicos (AFIP) dispuso un nuevo procedimiento para las personas humanas que posean documento nacional de identidad argentino, a los fines de solicitar ante ese organismo su inscripción como contribuyentes y responsables.

Ponemos a disposición una nueva planilla, actualizada al 28/12/2017, para el cálculo de las retenciones del Impuesto a las Ganancias para Empleados en Relación de Dependencia para el Período Fiscal 2018.