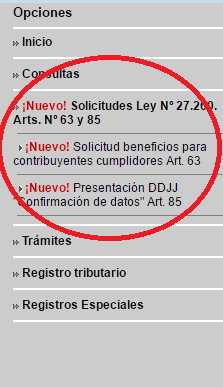

La AFIP puso a disposición en el “Sistema Registral” la opción para que los contribuyentes cumplidores, en términos del artículo 63 de la ley 27260, puedan gozar de la exención del impuesto sobre los bienes personales o de la primera cuota del SAC 2016 en el impuesto a las ganancias.

Por otra parte, también se encuentra disponible la opción “Presentación DDJJ - Confirmación de datos art. 85”, que permite gozar de los mismos beneficios que otorga el blanqueo a aquellos contribuyentes que confirmen la exactitud de los bienes declarados oportunamente en su patrimonio.

Solicitud Beneficios Contribuyentes Cumplidores

Al respecto el mencionado artículo 63 de la Ley establece que "Los contribuyentes que hayan cumplido con sus obligaciones tributarias correspondientes a los dos (2) períodos fiscales inmediatos anteriores al período fiscal 2016, y que cumplan con los requisitos del artículo 66, gozarán de la exención del impuesto sobre los bienes personales por los períodos fiscales 2016, 2017 y 2018, inclusive. Se incluye dentro de este beneficio a los responsables sustitutos previstos en el artículo sin número agregado a continuación del artículo 25 y en el artículo 26 del Título VI de la Ley de Impuesto sobre los Bienes Personales, 23.966 (t.o. 1997), y sus modificaciones.

Los anticipos del Impuesto sobre los Bienes Personales, período fiscal 2016, que se hayan abonado hasta la fecha de acogimiento al beneficio, podrán ser devueltos o compensados conforme lo establezca la reglamentación.

Los contribuyentes que hayan cumplido con sus obligaciones tributarias correspondientes a los dos (2) períodos fiscales inmediatos anteriores al período fiscal 2016, que cumplan con los requisitos del artículo 66, y que no hayan sido alcanzados por el beneficio dispuesto en el primer y segundo párrafo del presente artículo, quedarán exentos del impuesto a las ganancias aplicables a la primera cuota del sueldo anual complementario correspondiente al período fiscal 2016."

A su vez, el Decreto Reglamentario señala que "Entiéndese que los contribuyentes cumplidores a los que alude el Título III del Libro II de la Ley N° 27.260, son aquellos que hubieren cumplido con las obligaciones tributarias correspondientes a los DOS (2) períodos fiscales inmediatos anteriores al período fiscal 2016, cuando tales obligaciones hayan sido debidamente canceladas en su totalidad con anterioridad a la fecha de la promulgación de la ley, de contado o mediante su incorporación en planes generales de pago establecidos por la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE HACIENDA Y FINANZAS PUBLICAS, con excepción de los señalados en el inciso a) del Artículo 66 de la Ley N° 27.260."

Finalmente, la Resolución General 3919 AFIP dispone que "En la oportunidad de la adhesión a los beneficios establecidos por el Artículo 63 de la Ley N° 27.260, el sistema controlará:

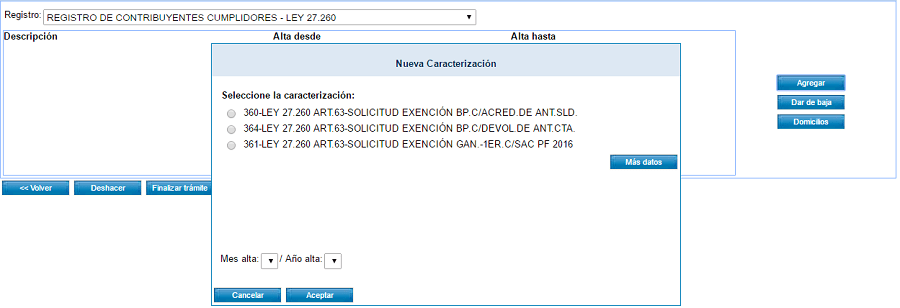

Asimismo menciona que "La adhesión a los beneficios establecidos por el Artículo 63 de la Ley N° 27.260 se efectuará entre el día 16 de agosto de 2016 y 31 de marzo de 2017, ambas fechas inclusive, a través del sitio "web" de este Organismo, mediante el servicio "Sistema Registral" opción "Características especiales", al cual se accederá utilizando la correspondiente clave fiscal con nivel de seguridad 3 como mínimo, obtenida conforme al procedimiento dispuesto por la Resolución General N° 3.713, seleccionando en la opción "Ley 27.260 - Beneficio contribuyentes cumplidores" aquella situación en la que el sujeto se considere comprendido, entre las que se indican a continuación:

a) Ley 27.260, Art. 63 - Solicitud de exención en el impuesto a los bienes personales (Período Fiscal 2016, 2017, 2018) con acreditación de anticipos como saldo de libre disponibilidad.

b) Ley 27.260, Art. 63 - Solicitud de exención en el impuesto a las ganancias - 1era. Cuota de SAC período fiscal 2016.

c) Ley 27.260, Art. 63 - Solicitud de exención en el impuesto a los bienes personales - responsable sustituto.

d) Ley 27.260, Art. 63 - Solicitud de exención en el impuesto a los bienes personales (PF 2016, 2017, 2018) con devolución de anticipos en cuenta (CBU).

En este supuesto, para la devolución de los anticipos correspondientes al período fiscal 2016 del impuesto sobre los bienes personales, ingresados hasta la fecha de adhesión al beneficio, deberá informarse la Clave Bancaria Uniforme (C.B.U.) -en los términos de la Resolución General N° 2.675-, vinculada a la cuenta en la cual se acreditará el importe correspondiente.

La selección de la opción se deberá efectuar en función de la situación tributaria actual y la que estime tener con relación a los requisitos exigidos para usufructuar del beneficio que corresponda, ello sin perjuicio de los controles que al respecto realice este Organismo.

Cuando se hubiera seleccionado la opción prevista en el inciso b) del primer párrafo, además de lo dispuesto precedentemente, el sujeto deberá acceder al servicio "SiRADIG - Trabajador" a fin de informar al respectivo empleador de su situación.

Una vez que el beneficiario de la renta hubiere realizado dicho trámite, deberá continuar suministrando la información a su empleador, a través del mencionado servicio, conforme lo establece la Resolución General N° 3.418.

Asimismo, los empleadores de tales beneficiarios, en caso que no lo estuvieran, quedan obligados a cumplir lo dispuesto en la citada resolución general.

El beneficio correspondiente deberá identificarse claramente en el respectivo recibo de haberes."

Presentación Declaración Jurada Confirmación de Datos

Respecto a los beneficios del artículo 85 de la Ley, el mismo menciona que "Los sujetos indicados en el artículo 36 de la presente ley que no realicen la declaración voluntaria y excepcional prevista en el Título I del libro II, deberán presentar una declaración jurada de confirmación de datos, en los términos, formas y condiciones que establezca la Administración Federal de Ingresos Públicos, indicando que la totalidad de los bienes y tenencias que poseen son aquellos exteriorizados en las declaraciones juradas del impuesto a las ganancias del impuesto sobre los bienes personales o, en su caso, del impuesto a la ganancia mínima presunta, correspondientes al último ejercicio fiscal cerrado al 31 de diciembre de 2015.

Quienes presenten la declaración jurada de confirmación de datos indicada en el párrafo precedente, gozarán de los beneficios previstos en el artículo 46 de la presente ley, por cualquier bien o tenencia que hubieren poseído -lo mantengan o no en su patrimonio-con anterioridad al último ejercicio fiscal cerrado al 31 de diciembre de 2015 y no lo hubieren declarado. Asimismo, gozarán de los beneficios previstos en el Título III del libro II de esta norma.

En el caso de que la Administración Federal de Ingresos Públicos detectara cualquier bien o tenencia que les correspondiera a los mencionados sujetos, durante el último ejercicio fiscal cerrado al 31 de diciembre de 2015, que no hubiera sido incluido en declaración jurada de confirmación de datos, privará al sujeto declarante de los beneficios indicados en el párrafo anterior.

A los fines indicados en este artículo, la Administración Federal de Ingresos Públicos conserva la totalidad de las facultades que le confiere la ley 11.683 (t.o. 1998) y sus modificaciones."

El Decreto Reglamentario a su vez establece que "A los efectos de gozar de los beneficios indicados en el segundo párrafo del Artículo 85 de la Ley Nº 27.260, las declaraciones juradas, originales y/o rectificativas, del impuesto a las ganancias, del impuesto sobre los bienes personales, o en su caso, del impuesto a la ganancia mínima presunta, correspondientes al último ejercicio fiscal cerrado al 31 de diciembre de 2015, de los sujetos comprendidos en el Artículo 36 de la citada ley que no realicen la declaración voluntaria y excepcional prevista en el Título I del Libro II de dicha norma, deberán estar presentadas con anterioridad a la fecha de promulgación de la Ley N° 27.260."

A su vez, estipula que "A los fines del inciso d) del Artículo 46 y del Artículo 85 de la Ley N° 27.260, se entenderá por tenencias y/o bienes no declarados, aquellos que no hubieran sido incorporados por los contribuyentes en sus declaraciones juradas presentadas ante la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS."

Asimismo, la Resolución General de AFIP reglamentaria de la Ley dispuso que "A efectos de lo previsto en el Artículo 85 de la Ley N° 27.260 se indica lo siguiente:

a) Están comprendidos las personas humanas y las sucesiones indivisas residentes en el país -conforme los términos del Capítulo I, Título IX de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones- y los sujetos a que se refiere el Artículo 49 de dicha ley, que no hayan adherido al sistema previsto en el Título I del Libro II de la Ley N° 27.260.

b) Respecto de la situación fiscal de los sujetos se tendrán en cuenta las declaraciones juradas originales y/o rectificativas presentadas hasta la fecha de promulgación del citado texto legal.

c) Se deberá:

1) Constituir y mantener ante esta Administración Federal el "Domicilio Fiscal Electrónico". Para ello está obligado a manifestar su voluntad expresa mediante la aceptación y transmisión vía "Internet" de la fórmula de adhesión aprobada en el Anexo IV de la Resolución General N° 2.109, sus modificatorias y su complementaria. A tal fin, ingresarán al servicio "e-ventanilla" mediante clave fiscal.

2) Informar una dirección de correo electrónico y un número de teléfono particular, a través del sitio "web" de este Organismo, mediante el servicio "Sistema Registral" menú "Registro Tributario", opción "Administración de e-mails" y "Administración de teléfonos", con clave fiscal.

d) Para gozar de los beneficios se deberá presentar desde el día 16 de agosto hasta el 31 de octubre de 2016, ambas fechas inclusive, la declaración jurada de confirmación de datos a través del sitio "web" de este Organismo, mediante el servicio "Ley 27.260 - Declaración Jurada de confirmación de datos", a la cual se accederá utilizando la correspondiente clave fiscal con nivel de seguridad 3 como mínimo, obtenida conforme al procedimiento dispuesto por la Resolución General N° 3.713.

A los fines indicados en el segundo párrafo "in fine" del Artículo 85 de la Ley N° 27.260, deberá procederse conforme al procedimiento que se establece en el Título II de la presente."