Punto por punto las claves a tener en cuenta para el 931 de junio (cuadro resumen)

Punto por punto las claves a tener en cuenta para el 931 de junio (cuadro resumen)

Por Jessica Klempa, Contadora Pública (*)

A partir de la ley 27541 de solidaridad social y reactivación productiva en el marco de la emergencia pública con vigencia a partir del 23/12/2019, se derogaron las medidas de aplicación gradual establecidas en la ley 27430, definiénose un nuevo esquema contributivo, de aplicación actual.

A partir de la sanción de esta ley, las alícuotas de las contribuciones patronales quedan fijas en los porcentajes que la ley 27430 tenía previsto para el año 2019 y se mantiene el beneficio del mínimo no imponible vigente en dicho momento. Adicionalmente, los microempleadores que optaron por continuar aplicando el art. 19 de la ley 26940 pueden permanecer en dicho régimen,y se establece una detracción adicional de$ 10.000 para empleadores que tengan una nómina de hasta 25 trabajadores.

A todos estos cambios y beneficios, se le suman aquellos que surgen como consecuencia de la emergencia sanitaria en virtud de la pandemia covid-19 a partir de marzo del corriente año.

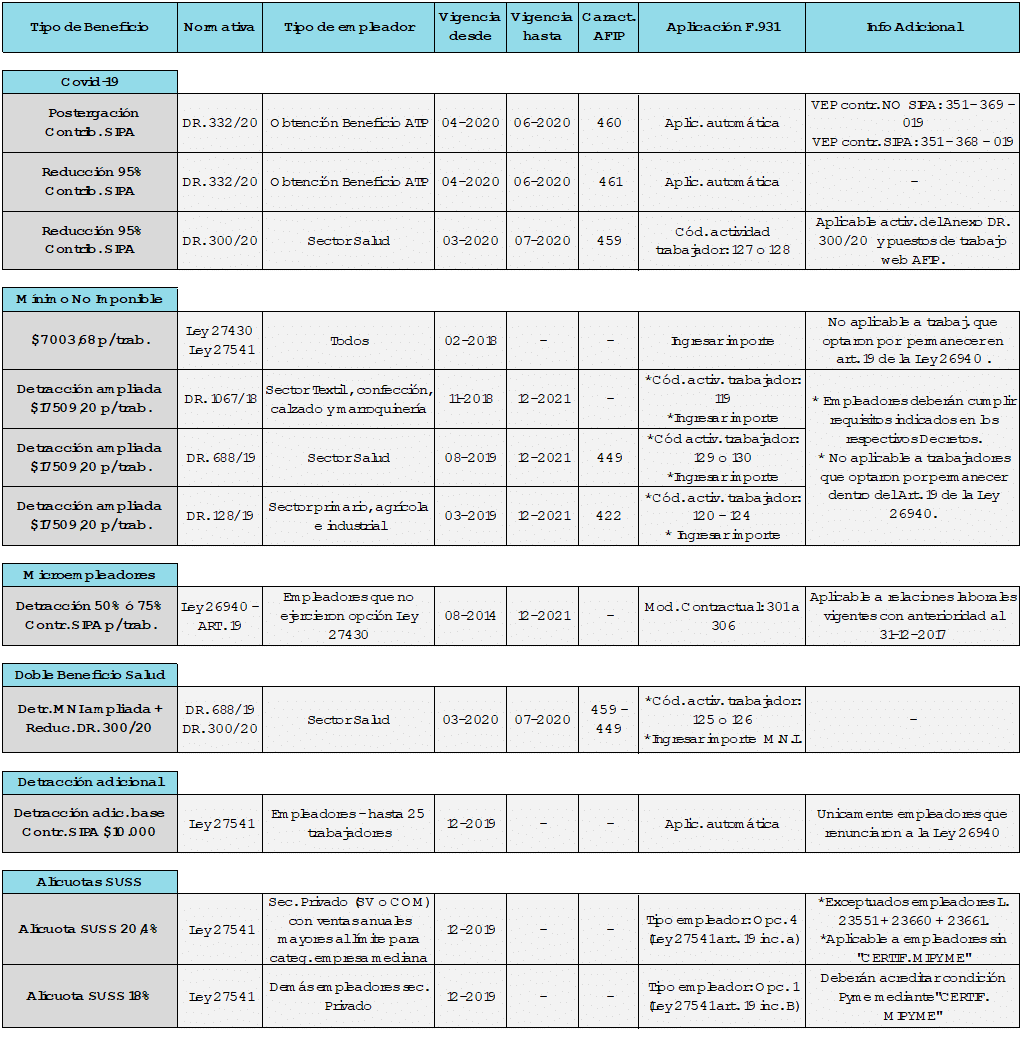

El siguiente cuadro resumen proporciona información actualizada sobre estos beneficios, indicando para cada uno de ellos, como se debe proceder al momento de generar el F.931 de cargas sociales.

La Dra. Jessica Klempa es Contadora Pública, y según sus propias palabras, apasionada y especializada en el área laboral de nuestra profesión. Nació en San Carlos de Bariloche, recibida en la Universidad Nacional de Córdoba en el año 2007. Desde ese momento y hasta la fecha, no solo ejerce la profesión de manera independiente formando parte de un equipo de profesionales, sino también asesora a colegas en temas de liquidación de sueldos, brindando todo su conocimiento y experiencia en el área.