El Gobierno Nacional, a través de la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa (SEPyME), actualizó los parámetros referidos a la categorización de las empresas como micro, pequeñas y medianas.

La decisión fue dispuesta por la Resolución N° 154/18 de la referida Secretaría publicada en el día de hoy en el Boletín Oficial.

La norma en cuestión modifica en varios de sus artículos a la Resolución N° 340/17 la cual desde el 16/8/2017 se convirtió en la nueva norma reglamentaria en todo lo que tiene que ver a las cuestiones de las PyMEs, en tanto define de manera objetiva y precisa las características que las empresas deben poseer para ser consideradas micro, pequeñas y medianas en los términos de las Leyes Nros. 24.467 y 25.300 y su modificatoria, en reemplazo de la antigua Resolución N° 24/01, en atención a las diversas modificaciones y actualizaciones de dicha Resolución y la necesidad de establecer una definición clara y unificada tanto para el régimen general como para los regímenes especiales.

La norma en cuestión modifica en varios de sus artículos a la Resolución N° 340/17 la cual desde el 16/8/2017 se convirtió en la nueva norma reglamentaria en todo lo que tiene que ver a las cuestiones de las PyMEs, en tanto define de manera objetiva y precisa las características que las empresas deben poseer para ser consideradas micro, pequeñas y medianas en los términos de las Leyes Nros. 24.467 y 25.300 y su modificatoria, en reemplazo de la antigua Resolución N° 24/01, en atención a las diversas modificaciones y actualizaciones de dicha Resolución y la necesidad de establecer una definición clara y unificada tanto para el régimen general como para los regímenes especiales.

Lo nuevos parámetros fijados vigentes a partir del 10/5/2018 son los siguientes:

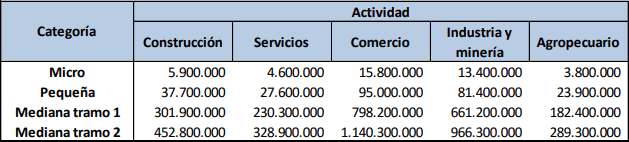

A. Límites de ventas totales anuales expresados en pesos ($)

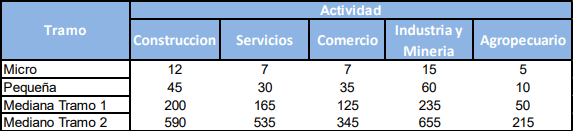

B. Límites de personal ocupado

Cabe destacar que el parámetro referido al límite de activos para aquellas empresas cuya actividad principal registrada en AFIP sea la de intermediación financiera y servicios de seguros y la de servicios inmobiliario , se mantiene en $ 100.000.000.-

Por otro lado se modifica también el concepto de ventas totales anuales en los siguientes términos:

a) Se incrementa al 75% el monto de las exportaciones que se podrán deducir del total de ventas;

b) Se establece que si la empresa posee algún ejercicio irregular cerrado, las ventas del mismo se anualizarán a efectos de cálculo de las ventas totales anuales;

c) Se establece que aquellas empresas que no posean un ejercicio comercial o año fiscal cerrado serán categorizadas Micro Empresas hasta el último día del cuarto mes posterior al cierre del ejercicio fiscal de la empresa, salvo el caso de las empresas que controlen, estén controladas por y/o vinculadas a otra/s empresa/s o grupo/s económico/s nacionales o extranjeros. Una vez transcurrido el plazo mencionado, se aplicará lo dispuesto en el inciso precedente.

En cuanto al personal ocupado, la norma determina que la cantidad mencionada es aquella que surja del promedio anual de los últimos TRES (3) ejercicios comerciales o años fiscales, según la información brindada por la empresa mediante el Formulario de Declaración Jurada F. 931 presentado para los períodos correspondientes.

En los casos de empresas cuya antigüedad sea menor que la requerida para el cálculo establecido en el párrafo anterior, el personal ocupado se determinará promediando la información de los ejercicios comerciales o años fiscales cerrados.

Para aquellas empresas que no posean un ejercicio comercial o año fiscal cerrado se tomará en cuenta lo indicado en el inciso c) antes descripto.

En otro sentido, se dispone que para aquellas empresas en las que al menos el 70 % de las ventas totales anuales corresponda a una o más actividades de las detalladas seguidamente, la caracterización como Micro, Pequeña o Mediana Empresa, de corresponder, se realizará tomando en consideración lo previsto en el artículo 4° de la Resolución N° 340/17, el tope de personal ocupado, el valor de los activos, cuando corresponda, y lo establecido en el Artículo 5° y siguientes de la mencionada medida.

Para el caso de las empresas que controlen, estén controladas por, y/o vinculadas a otra/s empresa/s o grupo/s económico/s nacionales o extranjeros, se agrega como condición que el análisis de los requisitos establecidos se realizará respecto de las relaciones societarias de la empresa solicitante, del último ejercicio en análisis.