Tal como lo había anunciado el CPCECABA el pasado viernes, la AFIP puso en funcionamiento hoy la declaración jurada simplificada del impuesto cedular correspondiente a la renta financiera 2018.

Mediante esta nueva modalidad se podrá optar por declarar en un solo renglón resumen, y por tipo de inversión, el total de los rendimientos en forma abreviada sin necesidad de informar cada una de las inversiones.

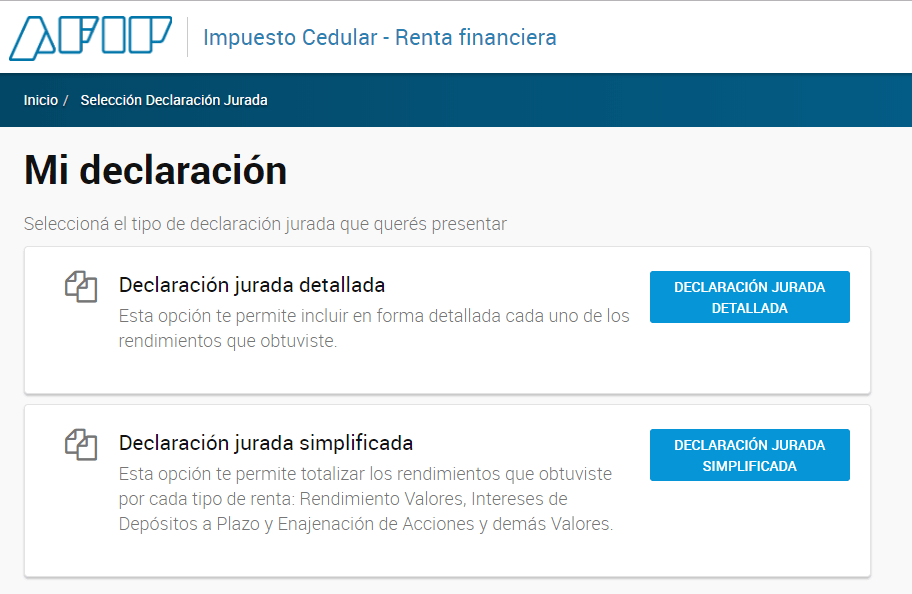

De esta forma, se completa las tres modalidades de presentación de declaración jurada de la renta financiera:

1) Rendimientos hasta $200.000: mediante la generación de un VEP declarando el monto de los rendimientos alcanzados por la alícuota del 5% y del 15%, así como el impuesto determinado que corresponde ingresar.

2) Declaración Jurada Simplificada para rendimientos superiores a $200.000: carga abreviada en un solo ítem y por tipo de inversión.

3) Declaración Jurada tradicional con detalle de cada una de las inversiones.

Resta conocer si habrá alguna normativa específica sobre esta nueva modalidad simplificada o si la misma alcanza a todos los contribuyentes por igual.

Esta nueva DDJJ simplificada, a diferencia del procedimiento vía vep, admite la carga de la deducción especial de $66.917 la cual se deberá proporcionar según los distintos tipos de rentas que se hayan obtenido.

Para esta nueva forma de presentación solo será necesario cargar la cantidad de operaciones y el total de los rendimientos por titular en cada caso separados los que se gravan al 5% de los que tributan al 15%.

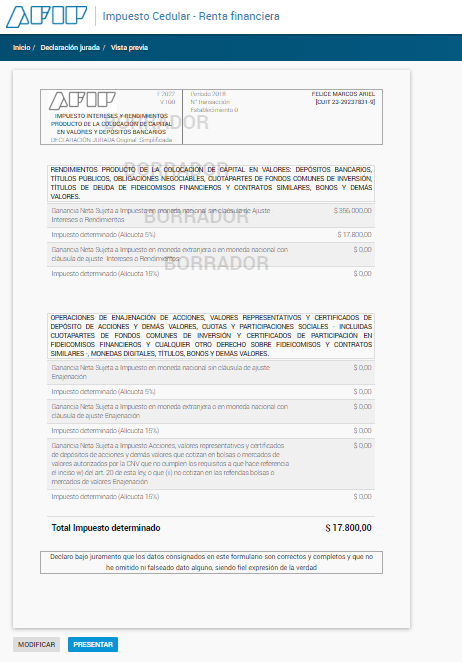

Una vez cargado los datos y determinado el impuesto se cargará la deducción especial y una vez fijado el impuesto a pagar se ingresará a la vista previa de la DDJJ y se procederá a su presentación ante el fisco.

Un dato no menor es que en las pantallas de carga de datos no figura ningún botón de “Guardar” o similar con lo cual para no perder los datos cargados se deberá volver atrás sin presionar el botón “Cancelar” que si aparece disponible. Esto se puede hacer desde el menú que figura arriba.

A continuación ponemos a disposición las pantallas del nuevo procedimiento simplificado para Renta Financiera:

Paso 1) Ingresando a Ganancias Personas Humanas Portal Integrado / Impuesto Cedular / Rendimientos Valores. Allí se puede elegir “Declaración Jurada Simplificada”

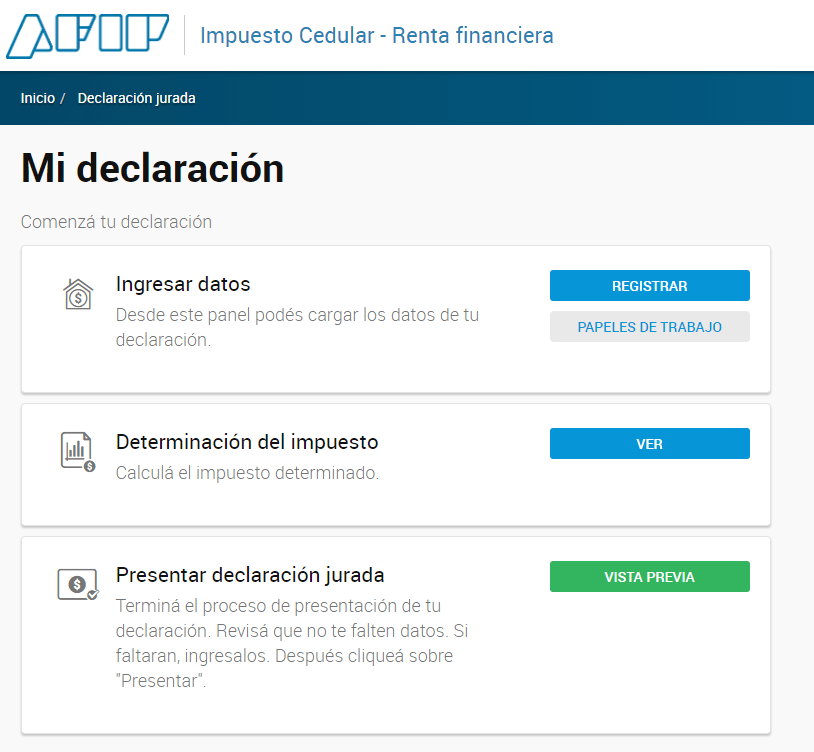

Paso 2) Ir a Ingresar Datos:

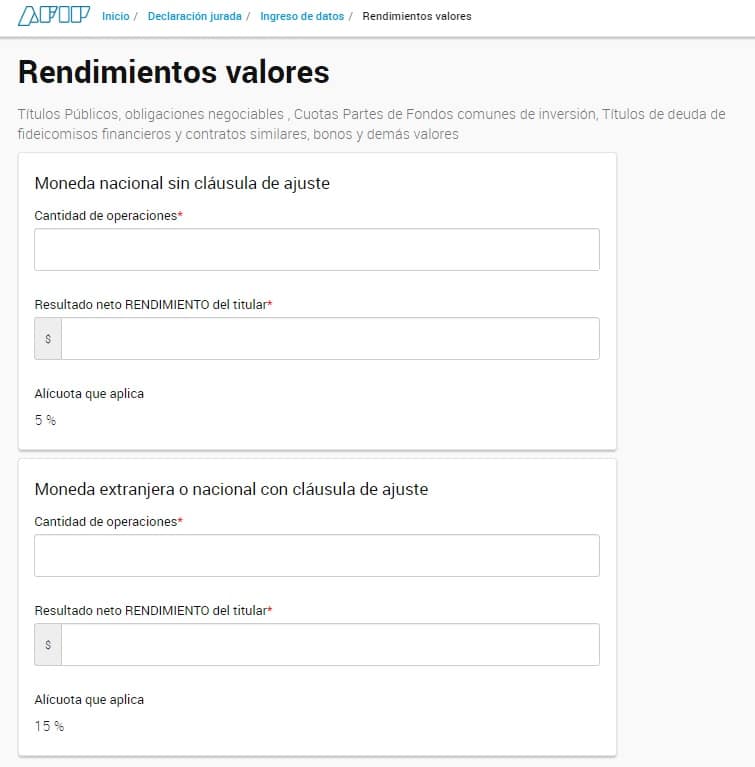

Paso 3) Elegir los rendimientos por los cuales tributa el contribuyente:

– Rendimientos valores

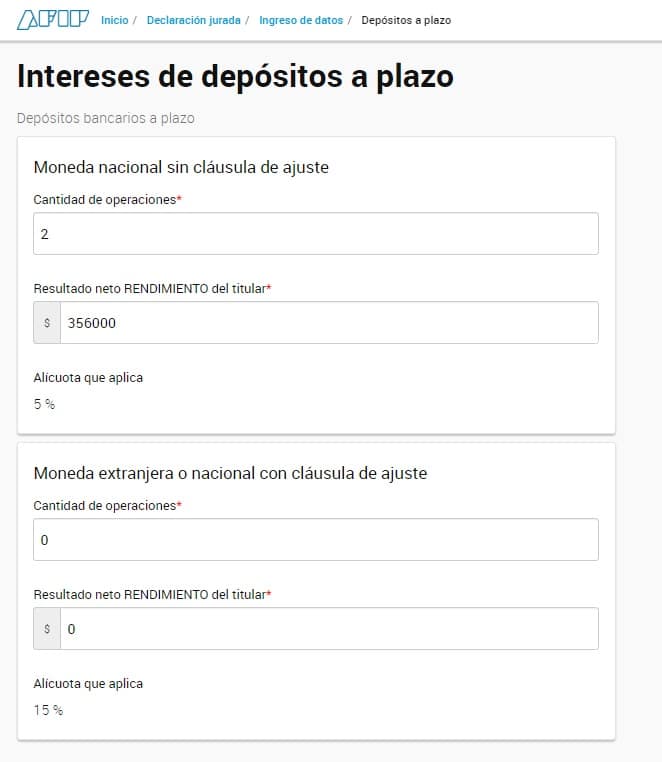

– Intereses de depósitos a plazo

– Enajenación de acciones y demás valores

Paso 4) Cargar en cada uno, según sea moneda nacional sin cláusula de ajuste (alicuota del 5%) o moneda nacional con cláusula de ajuste o moneda extranjera (alicuota del 15%), la cantidad de operaciones y el resultado neto del rendimiento. Recordamos que a cada renta obtenida se le pueden deducir los gastos directos o indirectos para la obtención de la misma. La alicuota ya la informa el sistema.

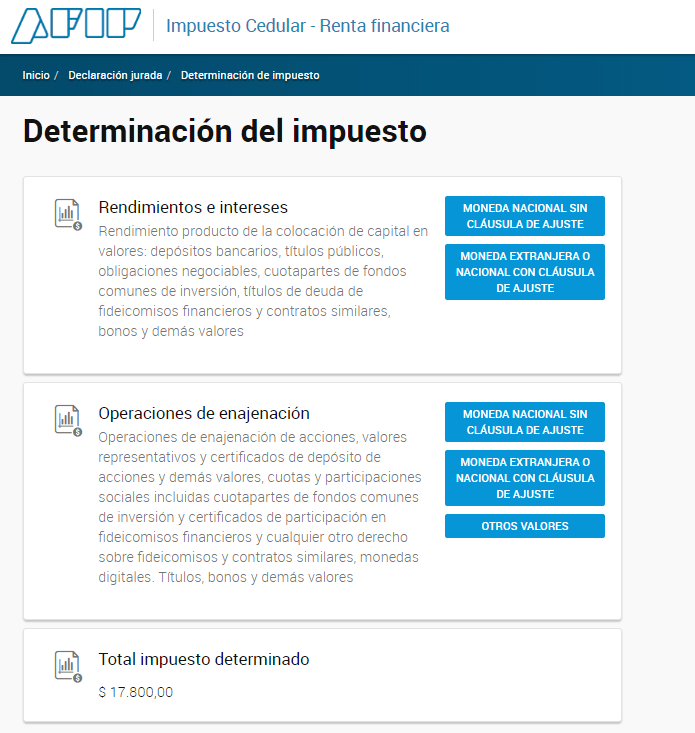

Paso 5) Una vez cargados los datos, ir a Determinación del Impuesto y allí ingresar en cada una de las opciones donde haya habido operaciones gravadas y datos consignados.

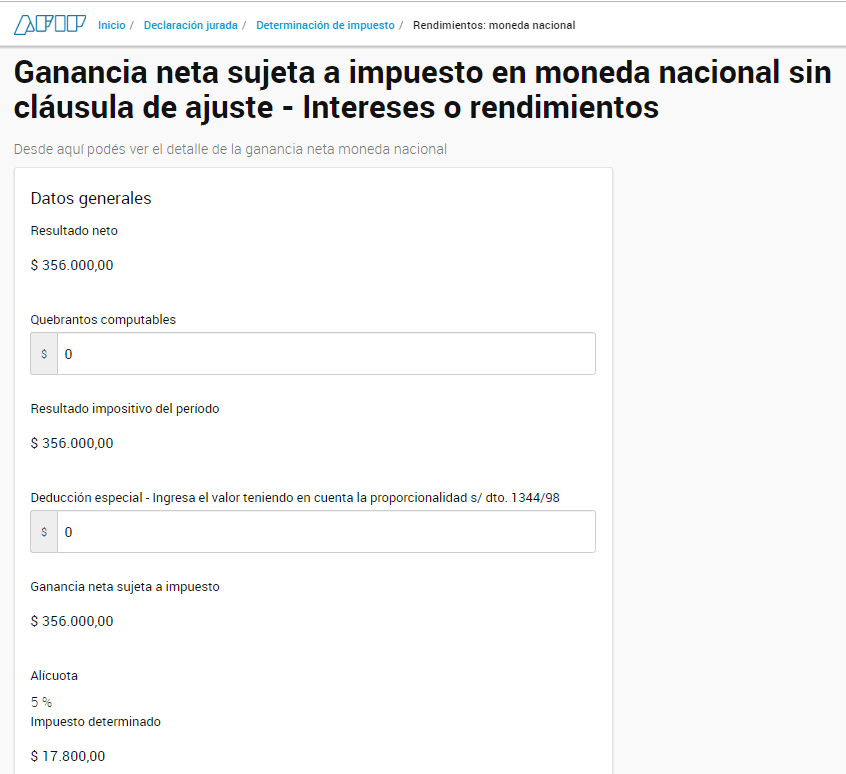

Paso 6) Cargar si existen quebrantos computables y la proporción de la deducción especial de $66.917.-

Recordamos que dicha proporción es por regla de tres simple teniendo en cuenta el subtotal de rendimientos de cada operación y el monto total gravado sumando todas las inversiones. Por ejemplo si se tuvo $100.000 de intereses a plazo fijo moneda nacional, $200.000.- por intereses moneda extranjera, $300.000.- por rendimientos de valores en moneda nacional y $ 400.000.- por enajenación de acciones la deducción especial para cada caso será (total operaciones gravadas $1.000.000.-:

– Intereses en moneda nacional: $6.691,70 (es el 10% del total de operaciones gravadas)

– Intereses en moneda extranjera: $13.383,40 (es el 20% del total de operaciones gravadas)

– Rendimientos valores: $20.075,10 (es el 30% del total de operaciones gravadas)

– Enajenación de acciones: $26.766,80 (es el 40% del total de operaciones gravadas)

Como vemos, la suma de todas las proporciones es igual al monto máximo de la deducción especial prevista para el impuesto cedular, es decir $66.917.

Paso 7) Ir a Vista Previa y si está todo ok presentar ante AFIP.

Recordamos por último que el saldo del impuesto cedular puede ser compensado con saldos a favor de libre disponibilidad de otros impuestos como así también puede incluirse en el plan especial de la RG 4057 siempre que el contribuyente no se encuentre en categoría SIPER E.