La AFIP ya puso en funcionamiento el procedimiento simplificado para el pago del impuesto cedular previsto en los artículos primero y cuarto, sin número incorporados a continuación del Artículo 90 de la Ley de Impuesto a las Ganancias, referidos a intereses o rendimientos provenientes de colocaciones de capital en depósito a plazo, participaciones sociales, monedas digitales, títulos, bonos y demás valores.

Introducción

Recordamos que este nuevo régimen que simplifica el pago del referido impuesto fue aprobado mediante la Resolución General 4.488 la cual establece dos requisitos para poder implementarlo:

a) Que los rendimientos o resultados brutos totales que hubieran obtenido durante el período fiscal que se declara, por los conceptos incluidos en los citados artículos, resulten iguales o inferiores a $ 200.000.-, y

b) Que no se encuentren inscriptos en dicho impuesto cedular.

El procedimiento simplificado consiste en generar un Volante Electrónico de Pago (VEP) ingresando al servicio “Presentación de DDJJ y Pagos” y seleccionando en el campo Grupo de Tipo de Pagos la opción “Cedulares – Rendición o Enajenación Valores o Depósitos a Plazo”, y en Tipo de Pago, “Cedulares – Valores o Depósitos – Pago único. (F.2121)”.

A tal fin, se deberán declarar -entre otros datos- el monto de los rendimientos o resultados brutos alcanzados por la alícuota del 5% y del 15%, respectivamente, así como el impuesto determinado que corresponde ingresar.

Es importante destacar el final del párrafo precedente puesto que habrá que indicar manualmente el importe del impuesto que se paga teniendo en cuenta que previamente habrá que determinar el mismo de acuerdo a los importes que correspondan y tomando las deducciones de gastos y deducción especial admitida por ley.

Alícuotas

Paramos en este punto para detallar que alícuota corresponde a cada una de las operaciones que se pueden cancelar mediante este régimen simplificado:

-

Alícuota del 5%

- Rendimiento producto de la colocación de capital en valores:

- Depósitos bancarios, Títulos públicos, obligaciones negociables, cuotapartes de fondos comunes de inversión, Títulos de deuda de fideicomisos financieros y contratos similares, bonos y demás valores, en moneda nacional sin cláusula de ajuste.

- Operaciones de enajenación de acciones, valores representativos y certificados de depósito de acciones y demás valores, cuotas y participaciones sociales —incluidas cuotapartes de fondos comunes de inversión y certificados de participación en fideicomisos financieros y cualquier otro derecho sobre fideicomisos y contratos similares—, monedas digitales, Títulos, bonos y demás valores:

- Títulos públicos, obligaciones negociables, Títulos de deuda, cuotapartes de fondos comunes de inversión no comprendidos en el inciso c) siguiente, así como cualquier otra clase de Título o bono y demás valores, en todos los casos en moneda nacional sin cláusula de ajuste.

- Rendimiento producto de la colocación de capital en valores:

-

Alícuota del 15%

- Rendimiento producto de la colocación de capital en valores:

- Depósitos bancarios, Títulos públicos, obligaciones negociables, cuotapartes de fondos comunes de inversión, Títulos de deuda de fideicomisos financieros y contratos similares, bonos y demás valores, en moneda nacional con cláusula de ajuste o en moneda extranjera.

- Operaciones de enajenación de acciones, valores representativos y certificados de depósito de acciones y demás valores, cuotas y participaciones sociales —incluidas cuotapartes de fondos comunes de inversión y certificados de participación en fideicomisos financieros y cualquier otro derecho sobre fideicomisos y contratos similares—, monedas digitales, Títulos, bonos y demás valores:

- Títulos públicos, obligaciones negociables, Títulos de deuda, cuotapartes de fondos comunes de inversión no comprendidos en el inciso siguiente, monedas digitales, así como cualquier otra clase de Título o bono y demás valores, en todos los casos en moneda nacional con cláusula de ajuste o en moneda extranjera.

- Acciones, valores representativos y certificados de depósitos de acciones y demás valores, certificados de participación de fideicomisos financieros y cualquier otro derecho sobre fideicomisos y contratos similares y cuotapartes de condominio de fondos comunes de inversión a que se refiere el segundo párrafo del artículo 1° de la ley 24.083 y sus modificaciones, que (i) cotizan en bolsas o mercados de valores autorizados por la Comisión Nacional de Valores que no cumplen los requisitos a que hace referencia el inciso w) del artículo 20 de esta ley, o que (ii) no cotizan en las referidas bolsas o mercados de valores.

- Rendimiento producto de la colocación de capital en valores:

Determinación del Impuesto

Como ya vimos mas arriba, del total de rendimientos o intereses obtenidos por cada una de las operaciones gravadas por el impuesto cedular se podrán deducir los costos de adquisición y gastos directa o indirectamente relacionados con ellas, no pudiendo deducirse los conceptos previstos en los artículos 22, 23 y 81 de la ley y todos aquellos que no correspondan a una determinada categoría de ganancias.

Asimismo, se determina que en tanto se trate de ganancias de fuente argentina, podrá efectuarse una deducción especial por un monto equivalente a la suma a la que alude el inciso a) del artículo 23 (actualmente $ 66.917,91.-), por período fiscal y que se proporcionará de acuerdo a la renta atribuible a cada uno de esos conceptos.

Por lo tanto, debemos tener en cuenta para determinar el impuesto a pagar la siguiente forma de liquidación:

| Concepto | Subtotal Rendimientos o Intereses | Costos de Adquisición o Gastos | Deducción Especial | Base Imponible Neta | Alícuota | Impuesto Determinado |

| Rendimiento producto de la colocación de capital en valores en moneda nacional sin cláusula de ajuste | 70.000 | 7.000 | 24.397,15 | 38.602,85 | 5% | 1.930,14 |

| Rendimiento producto de la colocación de capital en valores en moneda nacional con cláusula de ajuste o en moneda extranjera | 25.000 | 2.500 | 8.713,27 | 13.786,73 | 15% | 2.068,01 |

| Operaciones de enajenación de acciones y otros títulos en moneda nacional sin cláusula de ajuste. | 75.000 | 7.500 | 26.139,80 | 41.360,19 | 5% | 2.068,01 |

| Operaciones de enajenación de acciones y otros títulos en moneda nacional con cláusula de ajuste o en moneda extranjera | 12.000 | 1.200 | 4.182,37 | 6.617,63 | 15% | 992,64 |

| Acciones, valores representativos y certificados de depósitos de acciones y demás valores | 10.000 | 1.000 | 3.485,31 | 5.514,69 | 15% | 827,20 |

| TOTALES | 192.000 | 19.200 | 66.917,91 | 105.882,09 | 7.886,01 |

Paso a Paso

Como primer paso para pagar el impuesto cedular mediante el régimen simplficado deberemos dirigirnos al sitio web de la AFIP e ingresando con clave fiscal irnos a Presentación de DDJJ y Pagos.

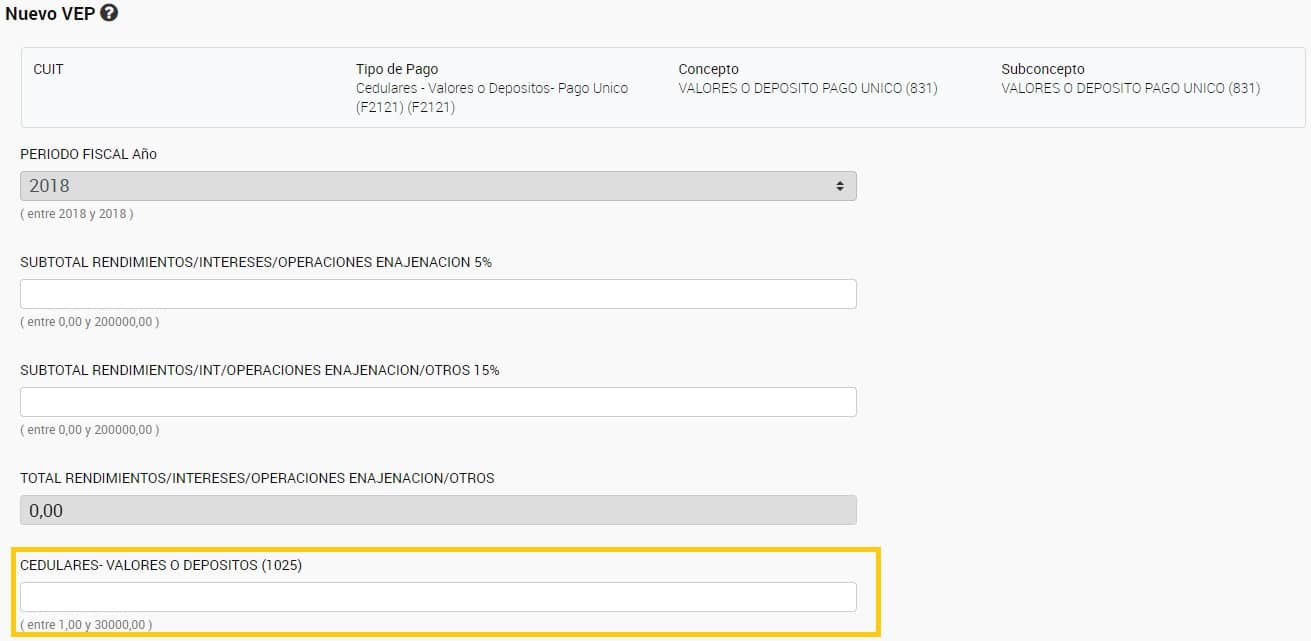

Una vez allí elegiremos la opción Nuevo VEP y completamos los datos solicitados de CUIT, Grupo de Tipo de Pagos (indicando la opción “Cedulares – Rendición o Enajenación Valores o Depósitos a Plazo”) y Tipo de Pagos (indicando “Cedulares – Valores o Depósitos – Pago único. (F.2121)”

Una vez ingresado, el sistema solicitará el ingreso de los totales por rendimientos, intereses u operaciones de enajenación gravados al 5% y por separado los gravados al 15%.

En el caso del ejemplo planteado, en Subtotales al 5% irían $ 145.000.- y en Subtotales al 15% los restantes $ 47.000.- En tanto que en impuesto a pagar y monto del vep correspondería ingresar el total de $ 7.886,01.-

Se debe tener en cuenta que el sistema valida que ambos subtotales no superen los $ 200.000.- de tope para usar el régimen simplificado.

Al mismo tiempo, se deberá ingresar manualmente el impuesto a pagar en la celda «

En este caso, también se valida el total del impuesto que no puede superar los $ 30.000.- que es el máximo teniendo en cuenta la alícuota del 15% sobre el tope de $ 200.000.-

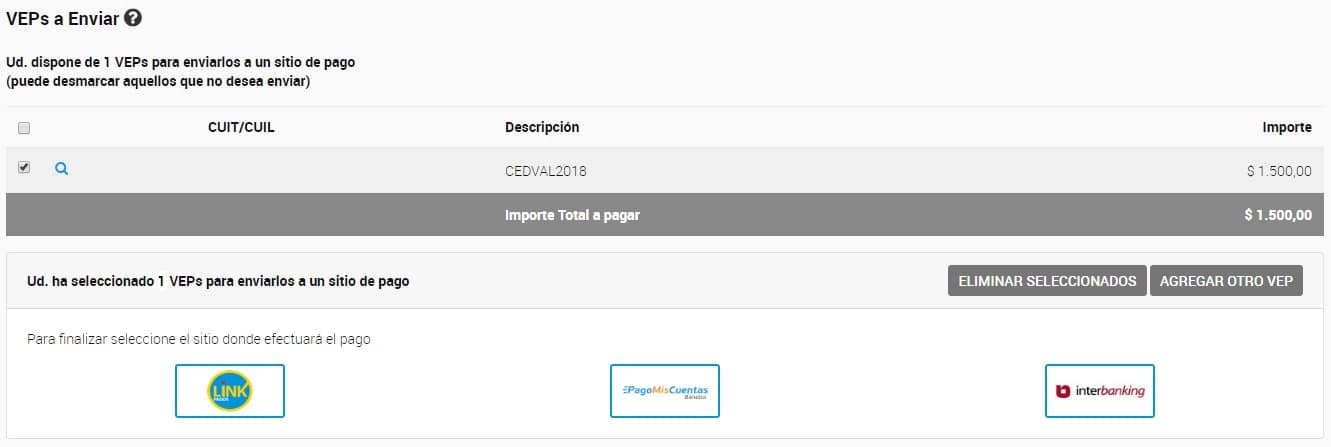

Una vez que ingresamos todos los datos, el aplicativo nos muestra un resumen de la operación para confirmar y generar el vep.

Una vez generado, se envía el vep a la red de pago elegida y se abona mediante home banking o cajero.