La AFIP determino que a partir del 1 de julio próximo todos los responsables inscriptos en el IVA deberán utilizar comprobantes electrónicos para respaldar todas sus operaciones realizadas en el mercado interno.

A través de la publicación de la Resolución General Nº 3749 en el B.O. la AFIP oficializó su decisión de obligar a todos los responsables inscriptos en el IVA a emitir comprobantes electrónicos. Asimismo, dispuso que los exentos frente al impuesto al valor agregado podrán ejercer la opción de emitir comprobantes electrónicos y que de ejercer dicha opción, quedarán obligados a emitir los documentos electrónicos.

Responsables Inscriptos en IVA

Deberán emitir comprobantes electrónicos de manera obligatoria a partir del 1 de julio de 2015 para respaldar todas sus operaciones realizadas en el mercado interno.

Están alcanzados las facturas, recibos, notas de crédito y notas de débito clases A, A con leyenda, M y B mientras que quedan exceptuadas las operaciones que deban respaldarse mediante controlador fiscal como así también las de compraventa de cosas muebles o prestaciones de servicios, en ambas situaciones, no realizadas en el local, oficina o establecimiento, cuando la facturación se efectúa en el momento de la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante.

Para confeccionar los comprobantes electrónicos los sujetos obligados podrán optar por:

a) El programa aplicativo denominado “AFIP DGI - RECE - RÉGIMEN DE EMISIÓN DE COMPROBANTES ELECTRÓNICOS - Versión 4.0”, de acuerdo con lo establecido en la Resolución General N° 2.485, sus modificatorias y complementarias.

b) El intercambio de información del servicio “web”, cuyas especificaciones técnicas se encuentran publicadas en el sitio de este Organismo (http://www.afip.gob.ar), bajo las siguientes denominaciones: 1. “RG 2485 Diseño de Registro XML V.2”. 2. “RG 2485 Manual para el Desarrollador V.2”. Los sujetos que se encuentren utilizando una versión anterior, deberán adecuar sus sistemas a fin de cumplir con la última actualización prevista.

c) El servicio denominado “Comprobantes en línea” para lo cual deberá contarse con “Clave Fiscal” habilitada con Nivel de Seguridad 2, como mínimo, conforme a lo establecido por la Resolución General N° 3.713.

El fisco dispone que aquellos sujetos que por las particularidades propias de su actividad y/o específicas de su modalidad de facturación detecten posibles dificultades para dar cumplimiento a la obligación de emitir comprobantes electrónicos, podrán exteriorizar dicha situación desde el día 1 de abril de 2015 hasta el día 31 de mayo de 2015, ambos días inclusive ingresando al servicio “Regímenes de Facturación y Registración (REAR/RECE/RFI)”, opción “Empadronamientos REAR/RECE”, ítem “RG - Dificultades de Implementación” disponible en el sitio “web” http://www.afip.gob.ar y detallar la problemática particular invocada. Aquellos contribuyentes que, conforme lo dispuesto en los párrafos precedentes, manifiesten la imposibilidad de cumplir con la obligación de emitir comprobantes electrónicos, quedarán exceptuados de cumplir con la misma cuando la AFIP se expida en tal sentido, en particular o en general, sobre la problemática planteada.

Los sujetos que al 1 de julio se encuentren incluidos en el "Régimen de Emisión de Comprobantes Electrónicos en Línea” (“R.C.E.L.”) serán migrados al “Régimen de Emisión de Comprobantes Electrónicos” (“R.E.C.E.”) en carácter obligatorio.

Sujetos Exentos en IVA

Podrán ejercer la opción de emitir comprobantes electrónicos originales a partir del 1 de abril de 2015. De ejercer dicha opción, quedarán obligados a emitir los documentos electrónicos para respaldar todas las operaciones realizadas en el mercado interno.

Quedan alcanzados las facturas, recibos, notas de crédito y notas de débito clase C quedando exceptuados las facturas o documentos clase “C” que respalden operaciones con consumidores finales en las que se haya entregado el bien o prestado el servicio en el local, oficina o establecimiento como así también las operaciones de compraventa de cosas muebles o prestaciones de servicios, en ambas situaciones, no realizadas en el local, oficina o establecimiento, cuando la facturación se efectúe en el momento de la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante.

Para confeccionar los comprobantes electrónicos, los sujetos incorporados al presente régimen, podrán optar por:

a) El intercambio de información del servicio “web”, cuyas especificaciones técnicas se encuentran publicadas en el sitio institucional (http://www.afip.gob.ar), bajo las siguientes denominaciones: 1. “RG 2485 Diseño de Registro XML V.2.”. 2. “RG 2485 Manual para el Desarrollador V.2.”.

b) El servicio denominado “Comprobantes en línea” para lo cual deberá contarse con “Clave Fiscal” habilitada con Nivel de Seguridad 2, como mínimo, conforme a lo establecido por la Resolución General N° 3.713.

Regímenes Específicos

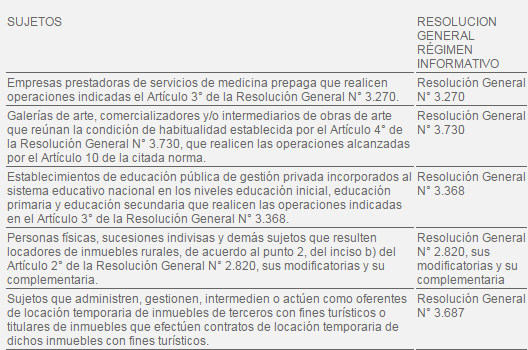

Los contribuyentes que se indican a continuación, sin distinción de su condición frente al impuesto al valor agregado, deberán emitir comprobantes electrónicos originales, para respaldar todas sus operaciones realizadas en el mercado interno a partir del 1 de julio:

Para confeccionar los comprobantes electrónicos originales, los sujetos incorporados al presente régimen, podrán optar por:

a) El intercambio de información del servicio “web”, cuyas especificaciones técnicas se encuentran publicadas en el sitio institucional (http://www.afip.gob.ar), bajo las siguientes denominaciones: 1. “RG 2485 Diseño de Registro XML V.2.”. 2. “RG 2485 Manual para el Desarrollador V.2.”.

b) El servicio denominado “Comprobantes en línea” para lo cual deberá contarse con “Clave Fiscal” habilitada con Nivel de Seguridad 2, como mínimo, conforme a lo establecido por la Resolución General N° 3.713.

A partir del primer período mensual completo en que el responsable emita los comprobantes electrónicos originales, queda eximido de continuar con el cumplimiento del régimen informativo previsto en las resoluciones generales que se indican a continuación: