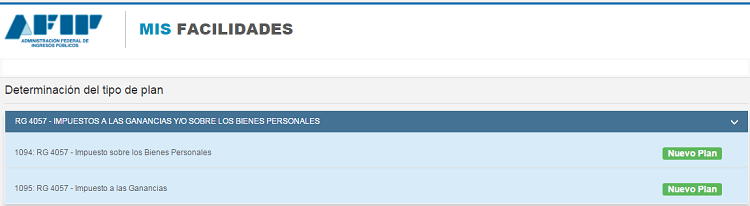

Resolución General 4268 AFIP: Se Aprueba Nuevo Plan de Facilidades de Pago Permanente.

Se establece un régimen de facilidades de pago, permanente y sujeto a las características de cada caso, aplicable para la cancelación total o parcial de obligaciones impositivas y de los recursos de la seguridad social, sus intereses resarcitorios y multas, vencidas a la fecha de presentación del plan, inclusive como así también de multas impuestas, cargos suplementarios por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, así como sus intereses resarcitorios. Se deroga el régimen de facilidades de pago permanente establecido por la RG 3827.