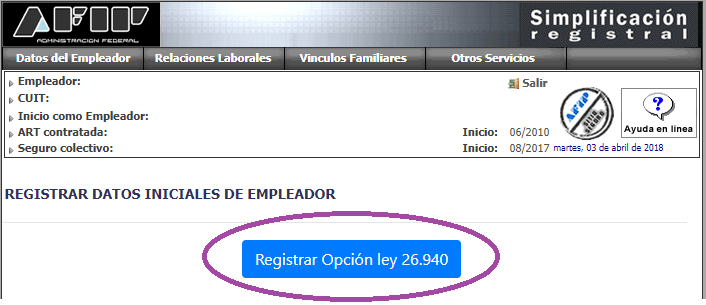

Contribuciones Patronales: ¿Como es el Procedimiento para Optar por los Beneficios de la Ley 26940 o el Nuevo Mínimo No Imponible de la Ley 27430?

Recordamos que la reforma derogó el Título II de la ley 26940 que establecía una reducción de contribuciones para las Micro, Pequeñas y Medianas Empresas. No obstante, las relaciones laborales vigentes al 31 de diciembre de 2017 podrán continuar gozando de estos beneficios, para lo cual será necesario efectuar la opción.